REFORMA TRIBUTÁRIA: ITCMD E CONSUMO

Tomás Carvalho

A intitulada “Reforma Tributária”, advinda do cenário de significativas mudanças no sistema fiscal

brasileiro trazidas pela Emenda Constitucional 132, de 20 de dezembro de 2023 (imposto sobre consumo e sobre a doação e herança no exterior) e Lei Complementar n. 214, de 16 de janeiro de 2025

(detalhamento dos tributos sobre consumo – bens e serviços), representa um novo panorama na

estrutura tributária para o país, mormente pela incorporação de novos tributos, tentativa de

simplificação de regimes e redistribuição de competências.

Como toda e qualquer mudança legislativa – e, nesse caso, também estrutural -, haverá impactos para

as empresas e contribuintes, mas também um cenário de oportunidades a serem exploradas.

Não nos cabe, aqui, analisar tais mudanças sob a ótica subjetiva de aprovação ou reprovação das

medidas, em especial, tecer críticas ou considerações técnicas a esse despeito. Mas sim apresentar de

forma objetiva e didática as modificações a serem implementadas e uma visão dos próximos passos.

- O ANTIGO SISTEMA TRIBUTÁRIO BRASILEIRO SOBRE BENS E SERVIÇOS E SOBRE DOAÇÃO E HERANÇA

De acordo com o racional legislativo que fundamentou a implementação da Reforma Tributária, o

sistema fiscal brasileiro caracteriza-se por sua elevada complexidade, incentivando disputas

administrativas e judiciais e fomentando a guerra fiscal entre os estados.

A. Tributação sobre Bens e Serviços

Em relação à tributação sobre BENS E SERVIÇOS, o grande número de tributos, como ICMS, ISS, PIS, COFINS e IPI, aliado a bases de cálculo e alíquotas distintas, bem como a multiplicidade de regulamentações, legislações e normas administrativas, torna o sistema excessivamente complexo, de difícil compreensão e sujeito a interpretações divergentes, gerando insegurança jurídica.

Além disso, a comutatividade tributária, as incertezas interpretativas sobre fato gerador, hipóteses de

incidência e base de cálculo, as dificuldades na compensação de créditos tributários e o elevado número de obrigações acessórias contribuem para o aumento da litigiosidade e impõem custos significativos aos contribuintes.

Por outro lado, a estrutura fiscal vigente, ao prever alíquotas diferenciadas entre estados e municípios

(como no caso do ICMS e do ISSQN) e impor regras rígidas de competência tributária, intensifica a

disputa entre os entes federativos pela atração de investimentos. Esse cenário não apenas acirra a

guerra fiscal, mas também resulta na concessão de benefícios tributários específicos, muitas vezes

questionáveis do ponto de vista jurídico e econômico.

B. Tributação sobre Doação e Herança no Exterior

Em relação à tributação sobre DOAÇÃO E HERANÇA, o art. 155, §1°, III, b da Constituição da República

Federativa do Brasil (“CRFB”) não concedeu aos Estados a competência para instituir o ITCMD nessa

hipótese, havendo a dependência, para tanto, da instituição de uma Lei Complementar nesse sentido.

Não obstante, permanece a tentativa dos Estados nessa cobrança, tornando litigiosa tal resistência.

No final de fevereiro de 2021, o Supremo Tribunal Federal brasileiro (“STF”) decidiu, com repercussão geral, por maioria dos votos, pela não incidência de imposto sobre doação ou herança (“ITCMD”) em bens localizados no exterior, especialmente se o doador ou falecido (herança) não forem residentes

brasileiros. Com efeito, os temas (i) da tributação dos não residentes em relação aos bens e direitos localizados no território brasileiro e (ii) da regra de tributar a totalidade das transmissões efetuadas por

transmitentes nele domiciliados, incluindo as de bens localizados no exterior, não podem ser tratados

unilateralmente pelos estados e pelo Distrito Federal.

Portanto, por falta de Lei Complementar específica, não incide ITCMD nas hipóteses em que o doador ou falecido tenha residência no exterior, ou, se residente no Brasil, o objeto da doação seja um bem imóvel situado no exterior; ou o Inventário e Partilha seja processado no exterior ou, mesmo que processado no Brasil, tenha por objeto bem móvel ou imóvel localizado no exterior.

Por outro lado, cada Estado tem liberdade para definir a sua alíquota, entre o mínimo de 4% e o máximo

de 8%, podendo fazê-lo de forma fixa ou progressiva, uniforme ou baseado em faixas específicas de base de cálculo.

2. PRINCIPAIS MUDANÇAS NA TRIBUTAÇÃO SOBRE BENS E SERVIÇOS

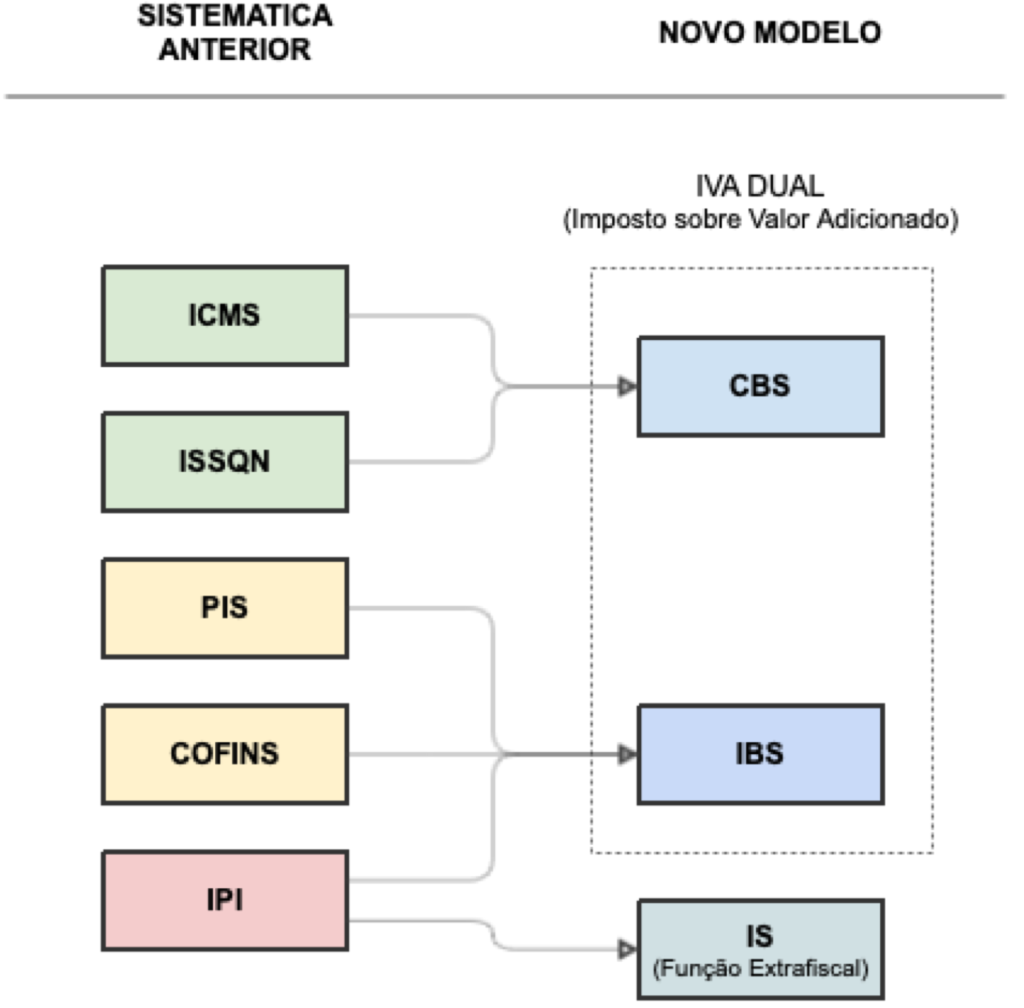

A Emenda Constitucional 132/2023 instituiu o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo, posteriormente detalhados pela Lei Complementar n. 214, de 16 de janeiro de 2025; tudo, em substituição ou unificação dos tributos anteriores ou na instituição de nova modalidade tributária.

Pelo novo modelo legislativo, houve a redução de cinco tributos em dois (mantendo-se o caráter

extrafiscal/regulatório do IPI em uma nova modalidade tributária criada).

Assim, instituiu-se o IBS, Imposto sobre Bens e Serviços, de competência estadual e municipal, unificando o ICMS e o ISS; e o CBS, Contribuição sobre Bens e Serviços, de competência federal, em substituição ao PIS, COFINS e IPI.

Houve, ainda, a instituição do IS (Imposto Seletivo), visando tributar bens e serviços considerados

prejudiciais à saúde ou ao meio ambiente, já tendo definição prévia de sua aplicação para as seguintes

atividades/bens: veículos, embarcações e aeronaves, produtos fumígenos, bebidas alcóolicas, bebidas

açucaradas, bens minerais e concursos de prognósticos e fantasy sport.

O objetivo é que a cobrança extra — popularmente conhecida como “imposto do pecado” — desestimule o consumo desses produtos. Essas alíquotas ainda precisarão ser definidas futuramente, em leis ordinárias específicas.

Com dito, no intuito de correção de algumas “falhas tributárias” no sistema fiscal brasileiro, a nova

legislação pretendeu trazer algumas melhorias:

| “FALHA” DO SISTEMA FISCAL ANTERIOR | MODIFICAÇÃO LEGISLATIVA |

| Complexidade do Sistema e multiplicidade de tributos | – Redução e unificação/concentração de tributos, passando de 5 para 2. – Criação de uma única legislação para concentrar e uniformizar as regras tributárias sobre bens e consumo (com exceção da alíquota, que será definida por cada ente). |

| Guerra Fiscal | – Aplicação de uma alíquota padrão de referência. – Tributação no local do consumo (local da entrega do bem ou da prestação do serviço). |

| Litigiosidade (sobre interpretação ou sobre a aplicação de regras, comutatividade de tributos e compensação). | – Não cumulatividade plena do IBS e CBS. – Possibilidade de apropriação imediata de créditos em operações do IBS e da CBS. – Definição de base ampla para afastar as discussões entre incidência de ISSQN e ICMS, com a incidência sobre bens materiais e imateriais (inclusive direitos) e serviços. IBS e CBS não compõem a própria base de cálculo, acabando com o gross up. |

Foram criados, ainda, regimes diferenciados, regimes específicos e sistema de cashback para famílias

de baixa renda, assim estruturado:

| REGIMES DE EXCEÇÃO | ATIVIDADES/BENS | |

|---|---|---|

| REGIMES DIFERENCIADOS (Setores e/ou produtos que contam com alíquotas reduzidas ou créditos presumidos) | Redução em 30% (Prestação de serviços de profissão intelectual, de natureza científica, literária ou artística, desde que submetidas a fiscalização por conselho profissional) | – Administradores; – Advogados; – Arquitetos e urbanistas; – Assistentes sociais; – Bibliotecários; – Biólogos; – Contabilistas; – Economistas; – Economistas domésticos; – Profissionais de educação física; – Engenheiros e agrônomos; – Estatísticos; – Médicos veterinários e zootecnistas; – Museólogos; – Químicos; – Profissionais de relações públicas; – Técnicos industriais; – Técnicos agrícolas |

| Redução em 60% (Nas alíquotas dos tributos mencionados para operações com bens e serviços considerados essenciais, culturais ou estratégicos, atendidos critérios específicos) | – Alimentação, educação, saúde e transporte público, medicamentos; – Produções nacionais artísticas, culturais, de eventos, jornalísticas e audiovisuais; – Serviços de comunicação institucional; – Serviços relacionados a atividades desportivas; – Bens e serviços relativos à soberania, segurança nacional, segurança da informação e cibernética. | |

| Redução a Zero (Visa promover o acesso a bens e serviços essenciais) | – Dispositivos médicos; – Dispositivos de acessibilidade próprios para pessoas com deficiência; – Medicamentos; – Produtos de cuidados básicos à saúde menstrual; – Produtos hortícolas, frutas e ovos; – Automóveis de passageiros adquiridos por pessoas com deficiência ou com transtorno do espectro; – Automóveis de passageiros adquiridos por motoristas profissionais que destinem o automóvel à utilização na categoria de aluguel (taxi); – Serviços prestados por instituição científica, tecnológica e de inovação sem fins lucrativos; – Cestas básicas de alimentos. |

| REGIMES ESPECÍFICOS (Foram criados, ainda, alguns regimes específicos para determinados setores, a exemplo dos listados ao lado) | – Operações com bens imóveis; – Combustíveis (óleo e gás); – Serviços financeiros; – Planos de assistência à saúde; – Concurso de prognósticos; – Bares e restaurantes; – Hotelaria, agências de turismo e parques; – Transporte coletivo de passageiros. |

| ISENÇÃO DE IBS E CBS | – O produtor rural pessoa física ou jurídica que auferir receita inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais) no ano-calendário e o produtor rural integrado não serão considerados contribuintes do IBS e da CBS. |

| SISTEMA DE CASHBACK (Devolução, nos termos e limites da lei, de CBS e IBS relativo aos serviços adiante listados, para pessoas físicas integrantes de famílias de baixa renda – renda familiar de até meio salário mínimo per capta, com CPF regular e residência no Brasil) | – Energia Elétrica; – Abastecimento de água; – Esgotamento sanitário; – Gás de cozinha; – Serviços de telecomunicações. |

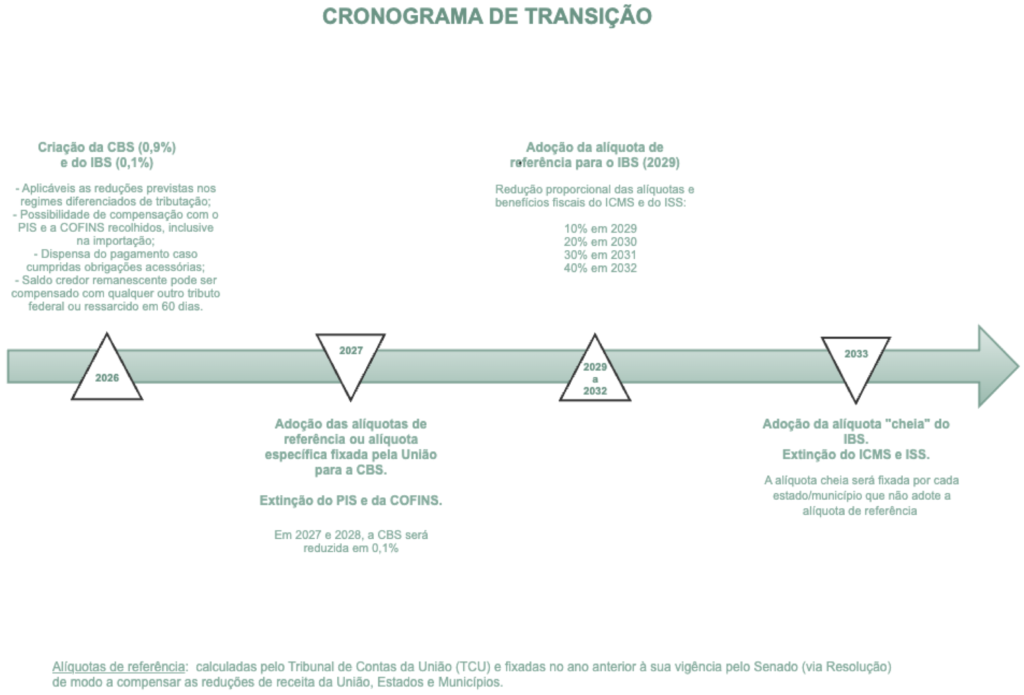

Com o objetivo de garantir que a arrecadação dos novos tributos mantenha o nível dos atuais PIS, Cofins, ICMS, ISS e IPI, estabeleceu-se o chamado “Período Transitório”. O IBS terá uma implementação gradual, coexistindo com o ICMS e o ISS por quatro anos, devido às suas características específicas.

Em 2026, a CBS e o IBS serão testados nacionalmente, sem recolhimento efetivo. Durante esse período,

as empresas deverão destacar na nota fiscal um valor correspondente a 0,9% de CBS sobre o produto

vendido e 0,1% de IBS.

A partir de 2027, entra em vigor o Imposto Seletivo. Nesse mesmo ano, inicia-se a cobrança efetiva da

CBS federal, com a extinção dos seguintes tributos: PIS, Cofins, IOF/Seguros e a isenção de IPI, exceto para

produtos industrializados na Zona Franca de Manaus. A fase de transição será concluída em 2033, quando o IBS e a CBS serão plenamente implementados.

O saldo credor de PIS/COFINS existente na data da sua extinção poderá ser ressarcido ou compensado

com a CBS ou outros tributos federais. As regras para aproveitamento do saldo credor de ICMS existente

no fim do período de transição (2032), incluindo hipóteses de ressarcimento e transferência a terceiros,

não foram abordadas na Lei Complementar n. 214/2025 (em discussão no PLP 108/2024).

- PRINCIPAIS MUDANÇAS NA TRIBUTAÇÃO SOBRE DOAÇÃO E HERANÇA NO EXTERIOR

Promulgada no dia 20 de dezembro de 2023, a Emenda Constitucional n. 132/2023, que, como visto, traz alterações estruturais ao sistema tributário nacional no que diz respeito à tributação do consumo,

estabeleceu de maneira tímida e bem “escondida”, as novas regras para o Imposto sobre

Transmissão causa mortis e Doação (“ITCMD”) sobre operações internacionais.

Com efeito, deu-se a “regulamentação” para a matéria constitucional, determinando-se que o imposto

passará a incidir com base em alíquotas progressivas, de acordo com o valor dos bens transmitidos.

A progressividade já foi instituída em diversas legislações estaduais, mas existem Estados relevantes –

como Minas Gerais São Paulo – que ainda adotam alíquotas fixas. Diversos detalhes relacionados à

reforma ainda dependerão da edição de lei complementar, ainda não aprovada.

No caso do ITCMD para operações internacionais de doação e herança, a EC 132/2023 reafirma a

necessidade de edição de Lei Complementar para tratamento do tema, porém, já apresenta uma

“prefixação de regras” a serem observadas. Desse modo, na prática, a EC 132/2023 já cuida de disciplinar o que a Lei Complementar eventualmente o faria.

Com efeito, sendo a Emenda Constitucional norma hierarquicamente superior à lei Complementar, e já

se prestando ao tratamento da matéria, surge a fundada dúvida sobre a possibilidade de os Estados já

promoverem a cobrança do ITCMD em operações no exterior (inventário e partilha; e doação).

Independentemente, apresenta-se abaixo as novas regras a serem observadas, trazidas pela EC

132/2023 para a tributação pelo ITCMD em operações de herança ou doação no exterior:

| INCIDÊNCIA | REGRAS |

|---|---|

| Inventário e Partilha processado no exterior | – Se tem por objeto bens no exterior: ITCMD cobrado no domicílio do de cujus; – Se o de cujus for domiciliado no exterior: ITCMD cobrado no Domicílio do sucessor. |

| Doação realizada no exterior | – Se tem por objeto bem imóvel: ITCMD cobrado no Estado onde se encontra o bem; – Se o Doador for estrangeiro: ITCMD cobrado no domicílio do donatário; – Se ambos foram estrangeiros: ITCMD cobrado no Estado onde se encontra o bem. |

- O ANTIGO SISTEMA TRIBUTÁRIO BRASILEIRO SOBRE BENS E SERVIÇOS E SOBRE DOAÇÃO E HERANÇA

A nova legislação que tratou da tributação sobre o consumo apresentou, a princípio, oportunidades para compensações tributárias e creditamento; maior transparência na cadeia produtiva ensejando melhor competitividade; e modernização de sua estrutura, com a adoção de sistemas digitais para otimização de recolhimento.

Todavia, a insegurança jurídica nesse período de transição e adaptação, e os necessários investimentos

em treinamento e tecnologia demandam a atenção das empresas e contribuintes.

Da mesma forma, as mudanças nas regras de tributação sobre operações de doação e herança no

exterior devem ser consideradas pelos interessados, especialmente aqueles que detém estruturas

offshore ou recursos ou investimentos no exterior.

Essas atenções representam a necessidade de análise e adequação das estruturas à nova realidade,

para repensar ou remodelar a estratégia de planejamento societário, tributário e/ou patrimonial-sucessório, a fim de se manter a pretendida eficiência econômica-tributária, redução de riscos, antever e planejar as consequências e reduzir/otimizar os custos financeiros e não-financeiros associados.

Assim, pela complexidade do tema, pela necessidade de análise individual de cada situação e pelas

necessárias explicações adicionais, a nossa equipe legal está à disposição para orientações,

treinamentos, respostas a consultas ou revisão/estruturação de planejamentos estratégicos, conforme

for a demanda necessária.