O estado democrático de direito, as estruturas para a regulação do mercado financeiro[1] e os agentes reguladores no brasil

Tomás Carvalho

The democratic state of law, the structural adjustment of financial market regulators and the regulators agent in brazil

SUMÁRIO:

1 Introdução

2 Breve Evolução da Atuação Estatal

3 O Estado Democrático de Direito

4 Regulação do Mercado Financeiro

5 As Estruturas para a Regulação Financeira

6 As Entidades Reguladoras do Mercado Financeiro Brasileiro

7 Conclusão

8 Referência Bibliográfica.

Resumo:

Após a promulgação da Constituição da República Federativa de 1988, a atividade regulatória ganhou inequívoco amparo constitucional (art. 174), sendo conferido ao Estado as atribuições de normatizar o mercado financeiro e zelar pelo seu pleno desenvolvimento, bem como implementar e fiscalizar o cumprimento das suas normas e imputar penalidades aos infratores. Com efeito, no contexto do Estado Democrático de Direito, mostra-se legítima e imprescindível tal intervenção estatal na esfera privada, em especial, por se tratar o mercado financeiro brasileiro de um importante mecanismo de financiamento econômico e, via de consequência, um impulsionador da economia nacional. Deve o mercado financeiro, pois, se mostrar eficiente e possuir credibilidade, como forma de atrair poupança nacional e internacional, bem como proporcionar a proteção e segurança dos investidores, garantindo melhor eficiência, simetria de informações e trazendo racionalidade aos investidores; além de assegurar a proteção sistêmica contra externalidades. E tal só poderá ocorrer mediante a atividade de regulação exercida pelas entidades reguladoras, no contexto de suas respectivas especializações e âmbito de atuação – regulação de condutas, sistêmica e prudencial –, formando-se uma estrutura sólida para uma eficiente prática e desenvolvimento do Mercado Financeiro no Brasil, em consonância com os princípios e objetivos que norteiam a instituição do Estado Democrático de Direito.

ABSTRACT:

After the award of the Federal Constitution of 1988, the regulatory activity won an unambiguous constitutional protection (art. 194), and given the state the duties of standardize the financial market and ensure the full development, as well as implement and monitor the compliance of their rules and impose penalties on violators. Indeed, in a Democratic State of Law context, seems legitimate and essential that state intervention in the private sphere, in particular, because the Brazilian financial market is an important mechanism for financing economic and, as a consequence, a booster national economy. Should the financial market, therefore, prove more effective and have credibility, as a way to attract international and domestic savings, as well as providing security and protection of investors by ensuring better efficiency, symmetry of information and bringing rationality to investors, and ensure the systemic protection against externalities. And this can only be through the regulatory activity exerted by regulatory authorities in the context of their expertise and scope of activity – regulation of pipelines, systemic and prudential – forming a solid framework for an efficient practice and development of Brazilian’s Financial Market, in line with the principles and objectives that guide the establishment of a Democratic State of Law.

PALAVRAS-CHAVE:

Estado Democrático de Direito; Mercado Financeiro; Regulação Estatal; Agências Reguladoras brasileiras.

KeyWordS: Democratic State of Law; Financial Market; State Regulation; Brazilian Regulatory Agencies.

1 INTRODUÇÃO

Com a promulgação da Constituição da República Federativa do Brasil de 1988, advinda no contexto da quebra de monopólios do setor econômico (privatizações), duas principais mudanças puderam ser observadas no cenário brasileiro: a instituição do Estado Democrático de Direito e a passagem do Estado Social para o Estado Regulador.

Nesse contexto, os instrumentos de regulação e as estruturas reguladoras brasileiras assumiram importante papel no cenário político-econômico, e não poderia ser diferente no que concerne ao Mercado Financeiro, onde se insere a contraposição entre os motivos e limites da atuação regulatória e os princípios que resguardam as liberdades individuais, igualdade, segurança jurídica, entre outros, próprios do Estado Democrático de Direito.

Este trabalho, pois, tem por objetivo fazer uma abordagem da atuação regulatória do Estado no Mercado Financeiro, dentro do contexto do Estado Democrático de Direito. Pretende-se demonstrar a importância e eficácia da regulação na esfera econômica privada, bem como a harmonia e equilíbrio desta regulação em face da instituição do novo modelo democrático estatal.

Para tanto, no segundo e terceiro capítulos, pretende-se fazer uma pequena abordagem acerca da evolução da atuação estatal nos períodos pré-moderno, moderno e pós-moderno, em que se inserem, respectivamente, os Estados Liberal, Social e Regulador; para, então, identificar e delinear as principais características do contexto atual brasileiro de Estado Democrático de Direito.

No quarto capítulo, busca-se fazer uma breve abordagem sobre a regulação do mercado financeiro brasileiro, em especial, apontando os motivos para a sua regulação e os objetivos principais da atividade regulatória.

Após a análise do contexto do Estado Democrático de Direito e da regulação do Mercado Financeiro, passa-se, no quinto capítulo, a explorar as estruturas para a regulação financeira no Brasil, analisando a base legal e os campos gerais de regulação financeira, que abrangem três espécies: regulação de condutas, regulação sistêmica e regulação prudencial.

Com efeito, os contornos da regulação financeira no Brasil não ficariam a contento delineados sem a análise das principais entidades reguladoras do mercado brasileiro. Sendo assim, no sexto capítulo, faz-se uma abordagem a respeito da atuação do Conselho Monetário Nacional; do Banco Central do Brasil; da Comissão de Valores Mobiliários; do Comitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros, de Previdência Privada e Capitalização; das Bolsas de Valores e Entidades de Mercados de Balcão Organizados; que formam a principal estrutura de regulação financeira do Brasil.

Espera-se que o presente trabalho possa contribuir para a compreensão da atividade regulatória e das principais estruturas de regulação brasileira, como sendo pressuposto do modelo de Estado Democrático de Direito. Isso se mostra fundamental diante das peculiaridades que envolvem o mercado financeiro brasileiro, no sentido de imprimir uma proteção aos agentes envolvidos, assegurar simetria informacional, racionalidade e proteção contra os riscos sistêmicos e prudenciais.

2 BREVE HISTÓRICO ACERCA DA INTERVENÇÃO DO ESTADO NA ESFERA ECONÔMICA

A atuação do Estado na esfera econômica sofreu consideráveis variações ao longo da história, fruto dos mais diversos fatores políticos, sociais e econômicos, relegando a autonomia privada às características das fases de intervenção do Estado brasileiro na economia, nos períodos pré-moderno, moderno e pós-moderno[1].

No final do século XIX, com a economia da Revolução Industrial, houve a possibilidade de concentração do capital, originando núcleos de poder econômico que comandavam a sociedade ao lado do Estado. Tratava-se do Estado Liberal, instaurado na fase da pré-modernidade, pelo qual o Estado tinha como função apenas a ordenação da economia para corrigir deformações ou os excessos dos núcleos de concentração do poder privado[2].

O Estado Liberal pressupunha a garantia da liberdade, de modo que cada indivíduo, livre, seria apto à busca da sua situação de bem-estar, sendo que a soma do bem-estar individual garantia o bem-estar geral. O modelo liberal se caracterizava pelas liberdades do exercício empresarial, do exercício do direito da propriedade e de contratação, sendo necessário, para tanto, uma absoluta igualdade de forças entre os indivíduos[3].

Segundo Júlio Ramalho Dubeux[4], “a Constituição de 1824 é exemplo inconteste do constitucionalismo liberal, limitando-se a tratar da organização dos poderes monárquicos e das poucas garantias dos cidadãos brasileiros”, além de importante prestígio atribuído aos direitos de propriedade. Caracterizava a atuação do Estado, pois, as suas funções reduzidas, limitadas à segurança, justiça e serviços essenciais.

Todavia, as relações sociais da sociedade – não econômicas – passaram a enfrentar problemas, sendo necessária a presença da atividade estatal (preventiva, regulatória ou repressiva) nas relações de trabalho, de previdência de assistência, saúde e educação. Tem-se, assim, a origem da função do ordenamento social.

Houve, dessa feita, a necessidade de afirmação dos direitos sociais e econômicos por parte dos ordenamentos jurídicos nacionais, diante da ocorrência de dominação dos mais fortes sobre os mais fracos, em razão da não confirmação da igualdade entre os indivíduos proposta pelo modelo do Estado Liberal; bem como e, principalmente, diante da compreensão do fracasso do referido modelo liberal após a quebra da bolsa de Nova Iorque, em 1929.

Iniciada na segunda década do século XX, caracterizada pela afirmação desses direitos, originou-se, no período da modernidade, a fase do Estado Social ou Estado do bem-estar social[5], que marcou a substituição da liberdade de iniciativa privada pela iniciativa estatal da atividade econômica, ocorrendo, desse modo, a planificação estatal da economia e apropriação estatal dos principais meios de produção.

Como bem restou frisado por Júlio Ramalho Dubeux, baseando-se na obra de Luís Roberto Barroso:

No Brasil, a modernidade corresponde, no plano jurídico, à promulgação das Constituições de 1934, 1937, 1946, 1967 e 1969, pelas quais, não obstante o caráter autoritário das Cartas de 1937, 1967 e 1969, o Brasil passa a ter uma ordem jurídica típica de Estado Social. Na economia, o movimento do Estado se caracteriza pela forte intervenção estatal, embalada pela política de substituição de importações. É nesse período que são criadas inúmeras empresas estatais, como a Companhia Vale do Rio Doce, a Petrobrás, o BNDE (depois BNDES), a Companhia Hidro Elétrica do São Francisco, a Eletrobrás, a Nuclebrás, a Siderbrás, grande parte durante a Era Vargas e a maioria delas durante o Regime Militar.[6]

Houve, assim, por parte da sociedade, uma considerável redução da atividade privada em grande escala, passando o Estado a ser o protagonista das principais atividades econômicas (ex. energia elétrica, mineração, petróleo, saneamento, telefonia etc.), prestadas como serviço público, eliminando a concorrência e impedindo o aprimoramento da produção em termos de qualidade, quantidade e de preço.

Diante da “crise fiscal dos Estados, que se mostravam incapazes de prover os investimentos necessários ao desenvolvimento”[7], houve a necessidade de implementação de um novo modelo de intervenção, sem pretender retornar ao modelo liberal, mas sem aceitar o modelo totalitário do Estado Social. Com efeito, a forte presença do Estado como agente executor das ações econômicas, e com forte intervenção na fixação de preços e tarifas e fixação política dos critérios de remuneração das empresas sob seu controle, contribuiu para o sucateamento da capacidade de investimentos estatais, criando um cenário de insatisfação com os serviços prestados e trazendo à tona a ideia de privatização.

No final do século XX – marcado pela queda do muro de Berlim e fim dos regimes militares na América do Sul – iniciou-se o período pós-moderno. No Brasil, referido período restou caracterizado, principalmente, pela instauração do Estado Democrático de Direito mediante a promulgação da Constituição da República Federativa de 1988.

No período pós-moderno, os setores não essenciais ocupados pelo Estado passaram a ser transferidos para a iniciativa privada, que passou a exercer tais funções sob regulação estatal. Trata-se, pois, da instituição do Estado-Regulador, pelo qual a atuação pública passa a ser prioritariamente realizada de forma indireta (fomento público), incentivando a competição como forma de redução dos malefícios decorrentes das situações onde a competição é inviável e proporcionando a maximização da eficiência. A esse despeito Bruno Albergaria assevera com propriedade:

No Brasil, o discurso da esquerda intervencionista, que teve o seu auge na elaboração da Carta Magna de 1988, foi cedendo espaço para a moderna administração neoliberal, encartilhada pelos Senhores de Washington, capitulada em teoréticos paradigmas jurídico-econômicos da Bretton Woods Agreement (1944). Tais ditames universais são, in per suma capita, (i) não intervenção – ou intervenção mínima – tais como privatização, (ii) autonomia do Banco Central, (iii) criação de Agências Reguladoras e (iv) disciplina fiscal com o fito do superávit primário, (vi) aplicação do dinheiro (público) em obras de infra-estrutura e (vii) pagamento (dos juros) das dívidas internacionais[8].

As entidades reguladoras são as responsáveis pela regulação estatal da atividade econômica, dotadas de independência política, especialidade técnica, flexibilidade administrativa e instrumentos de natureza normativa, executiva e judicante. A Constituição da República Federativa do Brasil de 1988 (CRFB) acabou por consolidar um Estado garantidor de determinadas prestações necessárias à realização do desenvolvimento econômico e social da coletividade, diretamente ou por meio da iniciativa privada.

A atividade econômica latu sensu, destinada à circulação de bens e/ou serviços do produtor ao consumidor final, restou amparada no art. 170 do texto constitucional, condicionando a autonomia privada e a liberdade de iniciativa ao atendimento dos seus fins sociais. O texto constitucional dispôs claramente que a Ordem Econômica “tem por fim assegurar a todos uma existência digna, conforme os ditames da justiça social” (art. 170, CRFB). A liberdade de iniciativa, pois, “envolve uma concepção acerca do exercício de um direito que traz consigo determinados ônus e deveres, numa conjunção que envolve o princípio da função social”[9].

Nesse sentido, como bem assevera Egon Bockmann Moreira:

[…] cumpre ao Estado dar eficácia ao princípio da função social e estabelecer limites à atuação dos agentes econômicos privados, bem como gerar meios de uma melhor distribuição de riqueza. Isso através de regulação normativa ou da gestão direta. O texto constitucional prevê a integração da busca pelo lucro ao dever do atendimento a interesses alheios àqueles dos detentores dos direitos em questão (propriedade, livre empresa, etc.); o que implica a funcionalização social do conceito do exercício de liberdade de iniciativa.[10]

A exploração da atividade econômica pelo Estado, além daquelas que são objeto de monopólio[11], bem como a intervenção deste na Ordem Econômica são permitidas apenas em três hipóteses, tratadas nos art. 173, 174 e 175 da CRFB.

A primeira hipótese é a exploração direta da atividade econômica, a qual é permitida à União, Estado ou Município apenas em regime de concorrência com a iniciativa privada e desde que seja “necessária aos imperativos da segurança nacional ou a relevante interesse coletivo” (art. 173, CRFB). Vige, assim, para essas atividades, o princípio da liberdade de iniciativa.

A segunda hipótese é a de prestador de serviço público, “diretamente ou sob regime de concessão ou permissão, sempre através de licitação” (art. 175 CRFB). Independentemente da forma (direta ou indireta), a titularidade dos serviços públicos é sempre do Estado, tendo em vista que eventual concessão ou permissão teria o condão de apenas transferir ao particular a execução de tais serviços.

Por fim, a terceira hipótese de atuação estatal na ordem econômica encontra-se prevista no art. 174 da CRFB, segundo qual, “Como agente normativo e regulador da atividade econômica, o Estado exercerá, na forma da lei, as funções de fiscalização, incentivo e planejamento, sendo este determinante para o setor público e indicativo para o setor privado”.

No que se refere ao tema central deste trabalho, importa mensurar que a atividade regulatória tem inequívoco amparo constitucional, sendo conferido ao Estado as atribuições de normatizar o mercado financeiro, fiscalizar o cumprimento das suas normas, infligir sanções aos infratores do mercado e, por fim, zelar pelo seu pleno desenvolvimento[12]. E, tal intervenção estatal, a bem da verdade, não obstante imprescindível, mostra-se ainda em estrita consonância com o Estado Democrático de Direito, consoante veremos a seguir.

3 O ESTADO DEMOCRÁTICO DE DIREITO

A partir da superação do modelo do Estado Liberal de Direito (democracia liberal) e da verificação de insuficiência do Estado Social de Direito, nem sempre de conteúdo democrático, surgiu com a Constituição de República Federativa do Brasil de 1988 (CRFB) a concepção do Estado Democrático de Direito, como uma reunião dos princípios que regiam os Estados anteriores, de maneira a superá-los e implementar um novo conceito de Estado[13]. Consoante estabelece o art. 1º da CRFB:

Art. 1º. A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado Democrático de Direito e tem como fundamentos:

I – a soberania;

III – a dignidade da pessoa humana;

IV – os valores sociais do trabalho e da livre iniciativa;

Parágrafo único. Todo o poder emana do povo, que o exerce por meio de representantes eleitos ou diretamente, nos termos desta Constituição.

Trata-se, portanto, da institucionalização do poder popular, ou seja, da realização democrática do socialismo. Mas não como uma transição para um novo socialismo. Apenas “abre as perspectivas de realização social profunda pela prática dos direitos sociais, que ela inscreve, e pelo exercício dos instrumentos que oferece à cidadania e que possibilita concretizar as exigências de um Estado de justiça social, fundado na dignidade da pessoa humana[14].

A adoção do Estado Democrático de Direito resultou na institucionalização de direitos e garantias fundamentais individuais, coletivas e sociais (arts. 5º e 6°, CRFB), tudo, com vistas a alcançar os objetivos prescritos no art. 3º da CRFB, a saber: (i) constituir uma sociedade livre, justa e solidária; (ii) garantir o desenvolvimento nacional; (iii) erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; e (iv) promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação.

Nesse sentido, infere-se como objetivo primordial do Estado Democrático de Direito a superação das desigualdades sociais e regionais e a instauração de um regime democrático, apto a assegurar a justiça social. Alia-se a isso a institucionalização do princípio da legalidade democrática, pelo qual sujeita-se o Estado à obrigação de dar tratamento desigual aos desiguais, com vistas à equalização das condições.

Segundo preceitua Miguel Reale[15], dúvidas não restam acerca da nova ideologia criada, a qual deverá ser norteadora da atuação Estatal. O espírito de Estado Democrático de Direito, previsto na Constituição, deve ser a base de interpretação de todo o ordenamento jurídico, aos institutos e normas infraconstitucionais existentes. E, por tal razão, deve o Estado se mostrar presente, fazendo com que a ideologia de Estado Democrático de Direito não se resuma a tão somente texto formal, mas sim, com presença efetiva e protetiva dos seus fundamentos básicos.

Com efeito, em razão do fenômeno da Globalização e das crises internacionais constantemente instauradas[16], o Estado brasileiro se encontra fortemente ameaçado por esses fatores de ordem externa, além daqueles internos que compartilha (elevadas taxas de juros, necessidade de controle da inflação etc.), a merecer uma forte atuação e influência, visando propiciar maior segurança jurídica.

No que concerne ao mercado financeiro nacional, em virtude das vertiginosas inovações que ocorrem nos sistemas eletrônicos, dos riscos inerentes às atividades de atração e financiamento da economia, do alto volume de negócios nele realizados e alto número de agentes envolvidos, da captação de economia externa e da necessidade de se assegurar informações simétricas e racionais a todos os envolvidos, equanimemente, o Estado é chamado a intervir a fim, principalmente, de assegurar a igualdade de condições entre os agentes e proteger a economia nacional. Segundo preceitua Miguel Reale:

Se o impacto globalizante da tecnologia, nas mãos de reduzido número de empresas multinacionais, não pode nem deve implicar o repúdio às conquistas da ciência, o que importaria em anacrônica formação de privilegiados bolsões no mercado interno, com maior dano para os consumidores de importar mercadorias melhores e por melhor preço, não é, por outro lado, admissível que se assista impassivelmente ‘a destruição do parque industrial, que, bem ou mal, constitui a base da economia do país e a sua principal fonte de empregos. É em função dessa conjuntura que deve ser configurado o papel do Estado na economia, sendo-lhe conferida não a função empresarial que o Sistema Militar herdou do Estado Novo, mas sim a de um “poder moderador” ou, como diz a Carta de 1988, de um “agente normativo e regulador da atividade econômica” para fins de fiscalização, incentivo e planejamento, desde que este não descambe para o dirigismo contratual, filho dileto do Estado empresarial, que, volta e meia, encanta os adeptos da social democracia…[17]

No contexto do Estado Democrático de Direito, infere-se que a intevenção regulatória no Mercado Financeiro encontra guarida na relativização da autonomia privada e no dirigismo estatal nas relações particulares, consagrados na Constituição da República Federativa do Brasil de 1988, seja pela observância dos ditames da justiça social como direcionadores do exercício da ordem econômica (art. 170, CRFB), seja pela previsão expressa de atuação estatal como agente normativo e regulador da Ordem Econômica (art. 174, CRFB). Isso, somado à limitação da liberdade exercida (a qual deve-se ater aos limiter permitidos pelo legislador), tem o condão de imprimir uma maior segurança jurídica aos agentes envolvidos.

Nesse sentido, os princípios da (i) democracia, que garantem a vigência e efiácia dos direitos fundamentais; da (ii) justiça social, como princípio da ordem econômica e social, prescrito no art. 170 da CRFB; da (iii) igualdade; (iv) legalidade; e (v) segurança jurídica; próprios do Estado Democrático de Direito[18], devem ser primordialmente implementados e respeitados no âmbito do Mercado Financeiro, com vistas à assegurar uma maior simetria das infomações e garantir uma melhor proteção aos participantes e ao sistema como um todo, se traduzindo, assim, em segurança à economia nacional. E tal papel é exercido mediante os agentes reguladores brasileiros, dentro da estrutura de regulação criada no país.

Assim, os princípios e objetivos norteadores do Estado Democrático de Direito devem exercer influência em todo o ordenamento jurídico, fazendo com que a interpretação dos sistemas jurídicos e econômicos, tal como o Mercado Financeiro, o sejam em consonância com tal ideologia, ou seja, no contexto da igualdade, legalidade, democracia e segurança jurídica; bem como atentando-se para a proteção dos direitos fundamentais e para a ideia de justiça social.

4 A REGULAÇÃO DO MERCADO FINANCEIRO

Consiste o Mercado Financeiro “no conjunto de instituições e instrumentos destinados a oferecer alternativas de aplicação e captação de recursos financeiros”[19]. Visa à otimização da utilização de recursos financeiros entre investidores e tomadores desses recursos, criando-se condições de liquidez e administração de riscos.

Com efeito, as organizações empresariais, a todo momento, procuram alternativas para financiar as suas atividades, já que nem sempre dispõem de capital próprio para tanto, ou mesmo, diante da adoção de estratégia para evitar a imobilização do capital de que dispõem. Nesse sentido, a título de exemplo, os empréstimos bancários (mercado de crédito) ou subsídios governamentais se mostram como sendo uma alternativa viável à demanda de recursos financeiros dessas empresas.

Como alternativa válida e eficaz de proporcionar a captação de recursos às organizações empresariais que desejam financiar as suas atividades, ou ainda, como fonte de investimento aos poupadores interessados, o Mercado Financeiro exerce importante papel no cenário econômico nacional. Mesmo porque, considerado o fenômeno da globalização, vislumbra-se a enorme concentração de capital na mão de entes privados, que se colocam como fonte alternativa de captação de recursos.

Sobre o tema, Andréa Fernandes Andrezo e Iran Siqueira Lima preceituam:

Assim, por meio de ativos e passivos financeiros, o setor financeiro apresenta alternativas de aplicação de recursos para as unidades econômicas superavitárias e de captação de recursos par as unidades econômicas deficitárias, transferindo recursos daquelas para estas, de modo a obter a maior otimização da aplicação dos recursos disponíveis na economia. [20]

Complementando o referido entendimento, Otávio Yazbek pondera com propriedade:

[…] o mercado financeiro e de capitais é aquele em que são negociados instrumentos financeiros ou em que se estabeleçam relações de conteúdo financeiro visando, fundamental mas não exclusivamente, dois fins nem sempre concomitantes: a repartição de riscos e o financiamento das atividades econômicas. Como se viu, tal mercado cumpre as suas funções através de uma progressiva “financeirização” das relações econômicas, ou seja, de um processo pelo qual essas relações são, em certa medida, “monetizadas” e incorporadas a instrumentos negociáveis, para os quais se provê uma certa liquidez. [21]

O Mercado Financeiro, portanto, é utilizado por organizações e pessoas físicas interessadas em captar recursos e por aqueles que têm recursos a oferecer, provendo, assim, a canalização da poupança. Nele são negociados instrumentos financeiros ou em que se estabeleçam relações de conteúdo financeiro visando, de modo geral, o financiamento das atividades econômicas e não econômicas e a repartição dos riscos. Muito embora possa ser dividido em mercado monetário, mercado de crédito (ou mercado bancário), mercado de capitais, mercado cambial e mercado de derivativos, infere-se que esses segmentos se comunicam, inter-relacionam, diante da vastidão e da complexidade das operações realizadas no mercado financeiro[22].

Na medida em que possibilita a captação de poupança pública para financiamento de atividades, com repartição dos riscos, o mercado financeiro “depende primordialmente da regulação não somente como condição de funcionalidade, mas como garantia dos próprios interesses sociais”[23], visando assegurar o funcionamento a contento do próprio mercado e de proteger o interesse público e social, reduzindo a assimetria de informações e trazendo maior racionalidade quando da opção de investimento. Nesse sentido, Otávio Yazbek acrescenta:

Outrossim, os instrumentos financeiros e os agentes que se encarregam da sua negociação, resultantes ou não desses processos mais recentes, submetem-se, de um modo geral, à regulação financeira. A análise dessa regulação não pode restar subsumida a um critério organizador tão pouco abrangente e tampouco a modelos teóricos que tratam da atividade regulatória in abstracto (às modernas “teorias gerais da regulação”). Impõe-se, para a sua compreensão, levar em conta as estruturas reais e a sua complexidade.[24]

Citando Charles Goodhart, Otavio Yazbek preleciona com propriedade acerca das justificativas para a regulação estatal das atividades desenvolvidas no mercado financeiro:

(i) O controle das posições de poder no mercado (das situações de monopólio ou de oligopólio, entre outras distorções);

(ii) o controle e administração das externalidades que podem decorrer das atividades financeiras (risco de contágio e outras questões de ordem sistêmica).

(iii) a proteção dos clientes, dada a assimetria informacional característica de sua relação com as instituições por intermédio das quais operam.[25]

Em suma, infere-se que a regulação objetiva não só estimular a formação de poupança, mas também, a proteção da poupança popular, provendo a competitividade e desenvolvimento do mercado financeiro, zelando pela liquidez, transparência e tratamento equitativo a todos os participantes do mercado, assegurando adequada avaliação e controle de riscos e coibindo fraude. E, com isso, proporcionando a eficiência do mercado.

Muito embora seja um campo tipicamente explorado por agentes privados, os instrumentos financeiros e os agentes que se encarregam da sua negociação (tomadores e investidores) submetem-se à regulação financeira, que abrange a regulação das atividades bancárias, securitárias e de mercado de capitais. Essa intervenção estatal, por intermédio de órgãos reguladores, se dá predominantemente pelo “estabelecimento de mecanismos e normas de comportamento compulsório para os agentes que ali operam” [26], bem como pela implementação de tais normas por meio de atos administrativos e fiscalização no seu cumprimento, além de imposição de sanção aos infratores.

Diante, pois, da concepção de Estado Democrático de Direito prescrita no texto constitucional, como agente normativo e regulador da atividade econômica, pode-se dizer que a atuação “regulatória” se reveste de “preocupação social e econômica, intervindo na sociedade de forma a produzir normas socializantes e buscando diminuir as desigualdades existentes”[27].

A experiência norte-americana, advinda da quebra da bolsa de Nova Iorque, em 1929, que marcou o início da era da “Grande Depressão”, demonstrou clara e precisamente a necessidade de uma regulação federal no mercado financeiro – que, até então, não possuía –, diante da ineficiência das próprias entidades privadas atuantes (bolsas de valores, entidades de mercado de balcão organizado etc.) se auto-regularem (liberalismo econômico).

Nesse sentido, vários foram os fatores que contribuíram para o contorno da crise, desenvolvimento do mercado e fortalecimento da economia norte-americana, servindo, pois, como fonte de inspiração para o mercado de capitais brasileiro: (i) a instituição, nos Estados Unidos da América, da política do disclosure[28], advinda da Securities Act of 1933; e (ii) a criação, pela Securities Exchange Act of 1934[29], da agência federal reguladora encarregada da regulação do mercado norte americano, a Securities and Exchange Comission (SEC).

Embora no Mercado Financeiro a atividade seja explorada por entes privados, a intervenção estatal mediante entidade reguladora (mão visível), amparada pelo art. 174 da CRFB, como visto acima, se mostra em consonância com os preceitos do Estado Democrático de Direito, sendo imprescindível, pois, para a proteção contra o risco sistêmico (segurança jurídica), a proteção dos consumidores dos serviços financeiros em face do comportamento oportunista de intermediários e para o aumento da eficiência do sistema financeiro (princípios da igualdade, segurança jurídica e democracia) e, assim, para assegurar a consecução de seus objetivos sociais[30].

O Mercado Financeiro, por se mostrar um importante mecanismo de financiamento das relações econômicas e não econômicas, ou seja, “um processo pelo qual essas relações são, em certa medida, ‘monetizadas’ e incorporadas a instrumentos negociáveis, para os quais se provê uma certa liquidez[31]” – e, via de consequência, um impulsionador da economia nacional – deve se mostrar eficiente e possuir credibilidade, como forma de atrair poupança nacional e internacional, bem como proporcionar a proteção sistêmica e a segurança dos investidores, seja garantindo a simetria de informações, seja trazendo racionalidade a esses para melhor tomada de decisão sobre os seus investimentos.

Nesse sentido, a atuação do Estado não tende a se restringir, pois, à promulgação de normas proibitivas, atributivas, estimulantes ou reguladoras, mas também, à adoção de medidas executivas de implementação e fiscalização desse poder normativo, bem como a implementação de sanção aos infratores. Assim, na concepção do Estado Democrático de Direito, a boa regulação advinda da atuação de entidades reguladoras especializadas sobre a atividade econômica do Mercado Financeiro, conforme veremos a seguir, mediante a análise das estruturas para a regulação financeira e os agentes reguladores no Brasil, proporciona a defesa plena da igualdade e da liberdade racional de todos os agentes envolvidos no mercado, de forma a imprimir maior segurança jurídica e proporcionar, assim, o crescimento da economia nacional.

5 AS ESTRUTURAS PARA A REGULAÇÃO FINANCEIRA

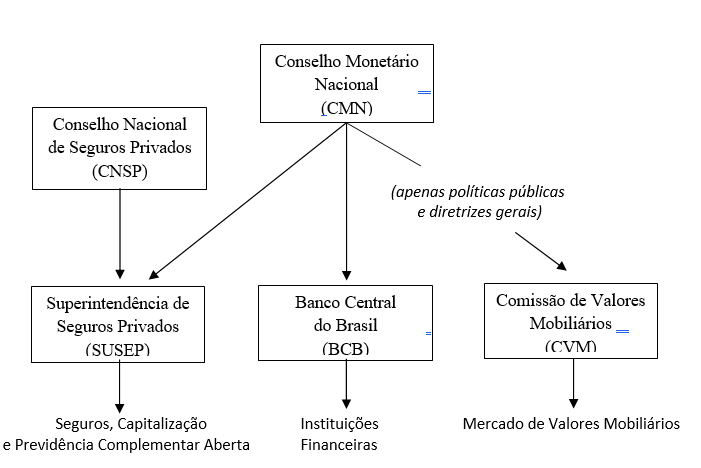

A estrutura básica de regulação do Mercado Financeiro brasileiro encontra-se prescrita na Lei n°. 4.595/1964, que dispõe sobre a Política e as Instituições Monetárias, Bancárias e Creditícias, criando o Conselho Monetário Nacional (CMN), cuja competência consiste em supervisionar e fiscalizar o Mercado Financeiro, e cria o Banco Central do Brasil (BCB), competente para, entre outros, exercer o controle de crédito, fiscalizar e autorizar o exercício de Instituições Financeiras, segundo as normas que forem expedidas pelo CMN.

Em conjunto com o referido diploma legal, forma também a estrutura de regulação do Mercado Financeiro a Lei n°. 6.385/76, que dispõe sobre o Mercado de Valores Mobiliários e cria a Comissão de Valores Mobiliários (CVM), dotada de competência para supervisionar, fiscalizar e autorizar previamente o início das operações das Bolsas de Valores e as instituições de Mercado de Balcão Organizado.

A Lei n°. 6.404/76, Lei das Sociedades Anônimas, muito embora não cuide de qualquer estrutura de regulação financeira propriamente dita, confere disciplinamento jurídico sobre a constituição, organização e o funcionamento das sociedades por ações, estando incluídas, por óbvio, as companhias abertas, a quem é facultada a emissão de títulos e valores mobiliários negociados no Mercado de Capitais.

Além disso, às Bolsas de Valores é conferida a peculiaridade de auto-regulação, sem que tal prerrogativa exclua a competência normativa e disciplinar do CMN, BCB e CVM. Dotadas de autonomia administrativa, patrimonial e financeira, cabe às Bolsas, dentre outras funções, estabelecer os requisitos próprios para a admissão dos títulos e valores mobiliários postos à negociação em seus pregões, bem como condições para a suspensão e o cancelamento desta admissão[32].

Nesse sentido, a base da estrutura para a regulação financeira brasileira é ocupada, inicialmente, pelo Conselho Monetário Nacional (CMN), responsável pela edição de normas gerais, a quem se submetem a Comissão de Valores Mobiliários (CVM) e o Banco Central do Brasil (BCB), embora possuam autonomia e independência próprias, bem como exerçam função regulatória próprias e distintas; e, ao final, pelas próprias Bolsas de Valores e Mercado de Balcão Organizado, quando do exercício da auto-regulação.

Segundo preceituam Armando Castelar Pinheiro e Jairo Saddi, o Conselho Monetário Nacional, “composto pelos ministros da Fazenda e Planejamento e pelo presidente do Banco Central é o mais influente, em parte, por sua atribuição de definir as bases da regulação macroeconômica do Sistema Financeiro Nacional”[33].

Importante é, ainda, a participação de outras entidades reguladoras que, a despeito de não tratar do Mercado Financeiro propriamente dito, dispõe de competência regulatória para determinadas áreas específicas. Nesse contexto, tem-se que os mercados de seguro, capitalização e previdência aberta são regulados pelo Conselho Nacional de Seguros Privados (CNSP) e pela Superintendência de Seguros Privados (SUSEP).

Em suma, a estrutura de regulação financeira do Brasil pode ser representada da seguinte maneira[34]:

As referidas entidades reguladoras atuantes no Mercado Financeiro, a saber, CMN, BCB, CVM e Bolsas (auto-regelação), que formam a principal estrutura para regulação do Mercado Financeiro no Brasil, serão objeto de análise em separado no próximo capítulo, juntamente com as demais principais entidades reguladoras brasileiras nele atuantes. Basta perquirir, por ora, os campos gerais de regulação financeira por elas exercidas, que abrange três espécies: a regulação de condutas, a regulação prudencial e a regulação sistêmica[35]. Isso, para que se perceba como o sistema regulatório brasileiro vem se organizando para lidar com os diversos riscos individuais e sistêmicos que decorrem da dinamicidade do mercado e das inovações que este pode apresentar.

- Regulação de Condutas:

A regulação de condutas “diz respeito às práticas adotadas pelos agentes de mercado nas suas relações negociais. Para tal, são criadas regras diversas, autorizando ou vedando determinadas práticas ou, ainda, delimitando operações e estruturas de mercado”[36]. Assim, a regulação de condutas estabelece obrigações ou procedimentos para os agentes participantes do mercado financeiro, autorizando ou proibindo determinadas práticas.

A regulação de condutas apresenta, como principal fundamento, a existência de assimetria de informações e redução de hipossuficiência dos investidores e terceiros em geral. Exemplificando, Otávio Yazbek preleciona que:

[…] são exemplos dessas regras de proteção aos consumidores dos serviços financeiros, incidindo sobre o próprio intermediário ou sua organização interna ou sobre atos negociais diversos (as práticas adotadas na relação com terceiros), mecanismos formais (como regras de qualificação técnica ou mesmo moral, aplicáveis aos intermediários, seus administradores e representantes); a obrigação de uniformizar procedimentos e modelos negociais, a obrigatoriedade de envio de informações para os consumidores e também para os reguladores (o chamado “full disclosure”), pelo intermediário, seus administradores ou controladores, conforme o caso, ou mesmo pelos emissores dos títulos negociados (a vedação ao “insider trading”).[37]

Com efeito, a decisão sobre o investimento e risco que deste decorre são do investidor (ou consumidor ou poupador). Nesse caso, o papel principal da regulação de condutas é o de garantir que os agentes envolvidos tenham acesso às informações em quantidade e qualidade suficientes para poder analisar o investimento e tomar uma decisão racional, evitando-se, assim, o oportunismo de alguns agentes e garantindo-se a eficiência do Mercado Financeiro[38].

O exercício da regulação de condutas, no Brasil, incumbe a cada regulador setorial, retratado no quadro acima, conforme a sua competência. No Mercado de Capitais, por exemplo, compete à CVM a regulação de condutas de intermediários e emissores, sendo às Bolsas e Mercado de Balcão Organizado conferida a possibilidade de auto-regulação.

No que concerne às instituições financeiras e atuação do Banco Central do Brasil, Otávio Yazbek enfatiza:

[…] submetidas ao disposto na Lei n°. 4.954/1964, compete ao CMN regular os procedimentos de constituição, funcionamento e fiscalização, assim como as penalidades aplicáveis (art. 4º, VIII) e ao BCB exercer a correspondente fiscalização e aplicar as penalidades (art. 10, IX). Na mesma linha acima referida foram promulgadas algumas normas, em especial nos últimos anos, que incorporam obrigações de prestação de informações e de esclarecimentos aos clientes (Resolução CMN 2.878/2001) e de qualificação de funcionários e representantes em geral (Resoluções CMN 2.838/2001 e 3.057/2002).[39]

Com efeito, para lograr efetividade de proteção e confiabilidade, não basta ao Estado determinar ou impedir certas condutas aos agentes do mercado, mas também, fiscalizar e punir. A regulação exercida pela CVM e BCB, por exemplo, não se limita à normatização de condutas, de acordo com a política e normas promulgadas pelo CMN; mas também, pressupõe atividade de fiscalização e aplicação de sanção, mediante instauração de procedimento administrativo próprio (com fulcro na Lei 9.457/1997).

Vê-se, assim, que no Brasil encontra-se organizado o regime de proteção dos agentes pela regulação de condutas, com a correspondente distribuição originária das competências específicas de regulamentação (normativa), fiscalização (e implementação) e punição; sempre visando a simetria informacional e a proteção dos agentes do mercado.

- Regulação Sistêmica:

A regulação sistêmica volta-se para a proteção do sistema financeiro como um todo, mediante a adoção de mecanismos de conformação do mercado (p. ex. redes de proteção, seguros de depósito, gerenciamento de liquidez etc). Nesse aspecto, pretende-se garantir a eficiência e impedir o contágio entre instituições com e sem problemas, ou seja, pretende-se evitar o risco sistêmico. A despeito do risco sistêmico, Fernando J. Cardim de Carvalho preceitua que:

Risco sistêmico é uma variante do que se chama em economia de externalidade. Externalidades são efeitos de uma operação comercial que se dão sobre terceiros, não participantes da própria operação, e que, por isso mesmo, são desconsiderados quando a operação é decidida. Pode-se ter uma externalidade positiva, quando uma operação beneficia a terceiros, cuja satisfação, no entanto, não é incluída na avaliação da própria operação. Uma externalidade negativa, ao contrário, refere-se a custos que o mercado não reconhece porque são incorridos por agentes que não participam do negócio que está sendo decidido.[40]

A regulação sistêmica, pois, visa impedir que a sociedade seja prejudicada em face dos riscos resultantes da atividade financeira. Trata-se de uma rede de proteção cujo objetivo principal consiste em “impedir a ocorrência daquelas externalidades relacionadas ao alto grau de integração entre as instituições, sobretudo no caso das instituições bancárias”[41].

Nesse sentido, a legislação brasileira[42] instituiu regimes excepcionais aplicáveis às instituições financeiras em crise, seja de intervenção e liquidação extrajudicial ou de administração especial temporária (intervenção). Tal arcabouço legislativo permite a maior maleabilidade no enfrentamento de eventuais irregularidades verificadas e possibilita a reestruturação e fortalecimento da instituição financeira em crise, evitando-se, assim, o contágio a outras instituições, gerando um “efeito dominó” ou risco sistêmico.

Outra medida de proteção sistêmica pode ser vislumbrada pela edição da Resolução CMN n°. 39/1966 (e, posteriormente, regulada pela CVM por meio da Resolução CVM n°. 461/2007). Referido instrumento normativo foi o responsável pela instituição de fundos garantidores de depósito, constituídos sob a forma de associação civil de natureza privada e que abrange todas as instituições financeiras participantes do mercado em que se insere, a quem incumbe (instituições financeiras) custeá-lo.

Trata-se, pois, de um mecanismo de ressarcimento de prejuízos, permitindo a utilização de seus recursos, no limite de cobertura pré-estipulado, no caso de instauração de procedimentos de intervenção ou liquidação. Tal medida se mostra, verdadeiramente, tomando como exemplo o mercado de capitais, como uma “técnica de indenizar o risco decorrente da atuação das sociedades corretoras na intermediação de negociações realizadas em bolsa e na prestação de serviços de custódia de títulos e valores mobiliários”[43], protegendo os investidores prejudicados e evitando a contaminação do risco sistêmico.

A organização dos Sistemas de Pagamento Brasileiro, apoiada na Lei 10.214/01, para a “criação de sistemas de registro, compensação e liquidação das operações consideradas sistematicamente importantes”[44], que são capazes de gerar riscos sistêmicos, também se mostra como um exemplo de regulação sistêmica.

Além disso, algumas iniciativas institucionais e governamentais foram implementadas nos últimos anos com o objetivo de revitalizar o mercado financeiro brasileiro, aperfeiçoando a sua regulamentação e assegurando maior proteção ao investidor e a melhoria das práticas de governança das empresas brasileiras. Destacam-se entre elas a aprovação da Lei nº. 10.303/01 e a criação do Novo Mercado e dos Níveis 1 e 2 de Governança Corporativa pela Bolsa de Valores de São Paulo (Bovespa). Dentre os diversos fins da governança corporativa destaca-se aquele segundo o qual visa melhorar a divulgação das informações a respeito da companhia, submetendo-se a análise destas (informações) à auditorias independentes.

O exercício da regulação sistêmica no Brasil, pois, incumbe, em geral, ao Conselho Monetário Nacional (CMN), responsável, a teor do art. 3º, VI, da Lei 4.595/1964, pela implementação de políticas públicas que objetivem zelar pela liquidez e solvência das instituições financeiras. O Banco Central do Brasil (BCB), por sua vez, é responsável por levar à efeito a regulação sistêmica (centralidade), na medida em que exerce o controle de crédito, fiscaliza e autoriza o exercício de Instituições Financeiras, segundo as normas que forem expedidas pelo CMN.

A CVM também possui competência para a prática de determinados atos de proteção sistêmica, como, por exemplo, autorizar a abertura de capital e lançamento de títulos e valores mobiliários no mercado; muito embora tal modalidade de regulação esteja centrada na atuação do BCB e do CMN, responsáveis por imprimir segurança e estabilidade ao sistema financeiro, em especial, quanto aos efeitos das crises no sistema econômico.

- Regulação Prudencial:

Por fim, a regulação prudencial orienta-se na criação de regras e estruturas de fiscalização e supervisão, estabelecendo políticas e procedimentos de gestão das atividades financeiras e de organização do mercado, evitando-se falhas e visando atender os padrões prudenciais. Justifica-se a regulação prudencial por razões de política monetária, de controle do sistema, de fiscalização cambial e de proteção dos depositantes e do mercado financeiro.

Diante da situação de grande instabilidade financeira e acentuada concorrência internacional que assolou o mundo a partir de 1970, o grupo do G-10 – dez países com maior participação no mercado bancário mundial – uniram-se no Comitê da Basiléia para criar, em 1988, alguns princípios básicos a serem observados na regulação de seus bancos, a fim de coordenar a ação das respectivas autoridades bancárias e definir um nível regulatório mínimo no qual se daria a concorrência nacional[45]. Pretendia-se, assim, a definição e padronização de normas de controle e fiscalização das instituições financeiras, reduzindo-se os riscos e preservando a estabilidade em âmbito nacional e internacional.

A proposta do Comitê da Basiléia de 1988, pois, consistia em promover a evolução dos mecanismos de regulação prudencial para se criar um mercado financeiro cada vez mais eficiente e flexível, mediante a adoção de mecanismos internos de controle de riscos de mercado, bem como de novas propostas para o controle de riscos de crédito (avaliação de crédito para definir riscos). Nesse sentido, assim destaca Fernando J. Cardim Carvalho:

O modelo prudencial de regulação bancaria é aquele proposto pelo Comitê da Basiléia, que visa preservar a higidez das instituições financeiras ao estabelecer quantidades mínimas de capital ponderadas de acordo com os riscos assumidos por cada instituição, mas não limitando as atividades possíveis de serem por elas exercidas. Essa mudança de enfoque na regulação bancária permitiu o surgimento dos grandes conglomerados financeiros que, seguindo o modelo do “banco universal alemão”, atuam nos mais diversos segmentos dos mercados financeiros por meio de sociedades distintas mas integrantes do mesmo grupo econômico[46].

Após o reconhecimento das limitações contidas no Acordo da Basiléia de 1988 – foi alvo de inúmeras críticas, embora tenha representado um importante avanço para a regulação prudencial do sistema financeiro – iniciaram-se os debates para alterações do pacto original. Em janeiro de 2001, o Comitê da Basiléia divulgou a sua proposta de novo acordo (Acordo da Basiléia II), o qual, finalizado em maio de 2003, continha uma série de orientações destinadas ao incentivo da divulgação de informações (política do disclosure) de forma sistêmica, bem como a imprimir uma maior transparência das instituições bancárias, propiciando, assim, uma maneira mais adequada e segura de disciplinar o mercado[47].

Nesse sentido, ao tratar dos debates para edição do novo Acordo de Basiléia, Fernando Carvalho novamente asseverou que:

Eliminar o potencial de contágio de crises sistêmicas por meio do mecanismo informacional é um dos objetivos do Comitê da Basiléia ao propor que a disciplina pelo mercado (market discipline) seja adotada ao Novo Acordo da Basiléia (The New Basel Capilal Accord), que ainda está em discussão, como um pilares a direcionarem as autoridades nacionais na regulação prudencial dos bancos. A ideia é disponibilizar a maior quantidade possível de informações ao mercado sobre a situação patrimonial das instituições bancárias e os riscos a que estão expostas, incluindo quem são os seus principais devedores, não só para que os bancos sejam constrangidos pelo próprio mercado a adotarem políticas de crédito mais consistentes, mas também porque dessa maneira diminuir-se-ia a assimetria de informações existente entre os bancos e seus depositantes.[48]

Assim, impera-se sob a perspectiva do Acordo da Basiléia II, a regulação prudencial, ditando tendências e conformando procedimentos, pautando-se na prestação de informações ao mercado e no exercício de controles internos diversos. Apesar de o Brasil, assim como também alguns países periféricos, ter sido apenas espectador destes acordos, cuidou de adotar as suas disposições, as quais destacavam a crescente importância dos controles internos e da disciplina de mercado.

No dia 12 de setembro de 2010 restou concluído o terceiro Acordo da Basiléia (também denominado de “Solvência 3”), que contou com a participação de diversos países, incluindo o Brasil. Pelo Acordo da Basiléia 3, novas exigências foram criadas, as quais deverão ser implementadas entre 2013 a 2.019, recaindo, principalmente, na retomada de mecanismos para a contenção de crises e utilização de recursos privados de longo prazo para financiamento de infra-estrutura.

Portanto, a regulação prudencial tem, por objetivo, controlar a segurança e a estabilidade das instituições em termos individualizados, analisando as suas contas e o cumprimento de certos limites, assegurando o funcionamento eficaz do sistema financeiro[49], no sentido de se evitar falhas de mercado. Segundo preceituam Armando Castelar Pinheiro e Jairo Saddi:

Embora a regulação prudencial tenha sido alterada nos últimos anos para aumentar as exigências de capital e torná-las mais sensíveis ao risco de crédito, ela se manteve dependente de informações passadas, na maioria obtidas dos balanços dos bancos e do desempenho do devedor. Por exemplo, embora as provisões para perdas com devedores duvidosos se baseiem em um sistema de pontuação que, em principio, reflete as expectativas futuras do credor relativas ao risco de cada empréstimo, os bancos tendem, na prática, a seguir os padrões mínimos exigidos pelo Banco Central, que focam na duração da inadimplência e na existência de garantias. De forma geral, poucas informações além daquelas coletadas de balanços, visitas de inspeção ou da CRC são utilizadas na regulação e fiscalização dos bancos. A única exceção relevante parece ser a utilização de informações negativas coletadas pelos BICs privados (isto é, o cadastro de devedores), que o Banco Central leva em consideração quando da análise da carteira de crédito do banco na fiscalização in loco.[50]

Como visto, a regulação prudencial possui caráter eminentemente preventivo, visando o estabelecimento de regras específicas para tutelar o comportamento dos agentes no mercado e para que se dê amplo acesso às informações, estando acompanhadas (regras) por normas que propiciem o monitoramento e supervisão.

Tal como ocorre em relação à regulação de condutas, esclarece Otávio Yazbek que a regulação prudencial “é, na sua origem, definida conforme a natureza da instituição regulada, sendo alguns de seus aspectos submetidos aos reguladores de áreas específicas, a quem incumbe autorizações, fiscalizações e controles em geral”[51]. No caso brasileiro, esse tipo de atividade assiste primordialmente ao Banco Central do Brasil, embora também possa ter atuação o Conselho Monetário Nacional e a Comissão de Valores Mobiliários.

6 AS ENTIDADES REGULADORAS DO MERCADO FINANCEIRO BRASILEIRO

Conforme visto, o sistema regulatório brasileiro organiza-se no sentido de lidar com os diversos riscos individuais e sistêmicos que decorrem da dinamicidade do mercado e das inovações que este pode apresentar. Para tanto conta, em sua estrutura, com diversas entidades reguladoras independentes, atuantes em conjunto ou, separadamente, em um segmento específico do mercado (cada qual com a sua função específica), para melhor imprimir uma proteção sistêmica, prudencial e aos agentes que operam no mercado financeiro.

Cumpre, nesse sentido, fazermos uma análise geral da atuação desses agentes reguladores, com o fito de justificar a intervenção e ressaltar a importância da atuação do Estado na esfera privada do Mercado Financeiro, a qual recai sobre a atividade econômica nele (Mercado) exercida.

- Conselho Monetário Nacional (CMN):

O Conselho Monetário Nacional (CMN), criado pela Lei 4.595 de 1964, integra a estrutura do Ministério da Fazenda, sendo o responsável pela fixação de diretrizes das políticas monetária, creditícia e cambial do país. É composto pelo ministro da Fazenda (que é o seu presidente) e pelos ministros do Planejamento, Orçamento e Gestão e pelo Presidente do Banco Central do Brasil.

Conforme disposto no art. 3º da Lei 4.595/64, o Conselho Monetário Nacional tem por objetivo: adaptar o volume dos meios de pagamento às reais necessidades da economia nacional e seu processo de desenvolvimento; regular o valor interno da moeda, prevenindo ou corrigindo os surtos inflacionários ou deflacionários de origem interna ou externa, as depressões econômicas e outros desequilíbrios oriundos de fenômenos conjunturais; regular o valor externo da moeda e o equilíbrio no balanço de pagamento do País, tendo em vista a melhor utilização dos recursos em moeda estrangeira; orientar a aplicação dos recursos das instituições financeiras, públicas e privadas; propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros, com vistas à maior eficiência do sistema de pagamentos e de mobilização de recursos; zelar pela liquidez e solvência das instituições financeiras; bem como coordenar as políticas monetária, creditícia, orçamentária, fiscal e da dívida pública, interna e externa.

Para tanto, estabelece o art. 4º do referido diploma legal um extenso rol de atribuições do Conselho Monetário Nacional, que, conforme bem sintetizado por Otávio Yazbek, pode ser assim compreendido:

“A ele (CMN) incumbem, de um modo geral, atividades deliberativas e normativas referentes à administração da moeda, à conformação dos mercados sob a sua tutela (englobando o mercado bancário, o mercado de capitais, as atividades securitárias e a previdência privada) e às atividades especificamente permitidas aos diversos intermediários financeiros […].[52]”

Com efeito, o Conselho Monetário Nacional é entidade deliberativa e normativa, sujeitando-se o Banco Central do Brasil (BCB) e a Comissão de Valores Mobiliários (CVM), a quem competem a realização, dentro de suas respectivas competências, dos atos de execução e implementação das regras e políticas por aquele definidas. Nesse sentido, ao BCB, conforme veremos abaixo, incumbe a regulação das atividades bancárias e creditícias e, à CVM, a regulação do mercado de valores mobiliários.

- Banco Central do Brasil (BCB):

Também criado pela Lei 4.595 de 1964, o Banco Central do Brasil é uma autarquia federal vinculada ao Ministério da Fazenda, responsável pelo cumprimento das decisões e normas emanadas pelo Conselho Monetário Nacional. Encontram-se subordinadas ao BCB, “além das instituições bancárias propriamente ditas e das demais instituições creditícias anteriormente referidas, os administradores de consórcios (por força da Lei n°. 8.177/1991) e as entidades que integram o Sistema Financeiro da Habitação (Decreto-Lei n°. 2.291/1986)[53].

O Banco Central do Brasil integra a administração pública indireta. Seu presidente é indicado pelo Presidente da República, após aprovação pelo Senado Federal. Encontra-se sediado na capital federal, com representações regionais em diversos Estados da Federação, a exemplo de Minas Gerais, Pará, São Paulo e Rio de Janeiro.

A competência do Banco Central do Brasil está amplamente prescrita no extenso rol constante nos arts. 10 e 11 da Lei 4.595/64, sendo principalmente responsável por garantir o poder de compra da moeda nacional e por supervisionar o Sistema Financeiro Nacional, em especial, no que concerne aos mercados monetário, de crédito e cambial e em face das instituições financeiras que atuam em todo o Mercado Financeiro.

- Comissão de Valores Mobiliários (CVM):

A Comissão de Valores Mobiliários, como visto, encontra-se vinculada ao Ministério da Fazenda, criada pela Lei 6.385/76 para regulação do Mercado de Capitais propriamente dito, ou seja, o Mercado de Valores Mobiliários[54]. A criação da CVM foi inspirada no modelo norte-americano denominado Securities and Exchange Commission (SEC), criado em 02 de julho de 1934, mediante a promulgação do Securities Exchange Act.

A SEC é uma agência independente com função quase judicial, cuja composição procura manter sua independência política, impedindo possa ser influenciada por quaisquer tendências ideológicas ou político-partidárias. A Comissão de Valores Mobiliários conforme definido por Fábio Ulhoa Coelho:

[…] é órgão de deliberação colegiada composta por cinco membros, sendo um presidente e quatro diretores. São eles nomeados pelo Presidente da República, depois de aprovados pelo Senado Federal. O mandato dos dirigentes é de 5 anos, vedada a recondução, e no seu decurso só podem ser exonerados do cargo a pedido (renúncia), por decisão judicial transitada em julgado ou por processo administrativo disciplinar, instaurado este último pelo Ministro da Fazenda. A competência da CVM projeta-se em três âmbitos: regulamentar, autorizante e fomentador.[55]

A competência da CVM encontra-se prevista no art. 8º da Lei 6.385/76 e, como visto acima, compreende os âmbitos regulamentar, autorizante e fomentador (funções normativas e executivas). No que concerne à sua atribuição regulamentar, a CVM tem como objeto o funcionamento do mercado de capitais, disciplinando os registros de interesse do mercado, a admissão à negociação de valores mobiliários nas bolsas de valores, definindo práticas irregulares de administradores de companhia abertas e investidores, entre outras.

Quanto à sua competência autorizante, a CVM tem a função de legitimar a constituição de sociedades anônimas abertas, a emissão e negociação de valores mobiliários no mercado e o “funcionamento” dos agentes cuja atuação esteja direta ou indiretamente ligada a esse mercado.

Por fim, quanto à atuação fomentadora, compete à CVM acompanhar, de modo permanente, as companhias abertas e os demais agentes ligados ao mercado de capitais, de modo direto ou indireto. Para tanto, exige das companhias abertas e demais agentes a entrega de relatórios periódicos e informações (disclosure), bem como possui acesso à escrituração, livros e documentos de todos os participantes do mercado. Tudo, com vistas à proteção dos investidores quanto à ocorrência de fraudes, irregularidades ou abusos, tanto na administração das empresas quanto nas operações desenvolvidas no mercado de valores mobiliários.

Nos termos do art. 11 da Lei 6.385/76, a CVM é ainda investida de poderes para aplicar sanções (função judicante), a fim de garantir a eficácia de seus atos e proteger e fortalecer o mercado, observando, é claro, como bem lembrado por Nelson Eizirik[56], os princípios de ordem material (legalidade, irretroatividade, tipicidade da conduta, culpabilidade, proporcionalidade da pena) e processual (presunção de inocência, prescrição, impossibilidade de dupla penalização, legalidade do procedimento e duplo grau de jurisdição administrativa).

Destarte, no exercício das funções normativas, executivas e judicantes (atribuições regulamentar, autorizante, fomentadora e punitiva), a Comissão de Valores Mobiliários tem por finalidade básica a normatização e o controle do Mercado de Valores Mobiliários. Para tanto, compete à CVM “regulamentar e fiscalizar não apenas as atividades dos intermediários que operam sob a sua esfera de competência, mas também as atividades das bolsas e das companhias emissoras de valores mobiliários”[57], conforme relacionado no art. 15 da Lei 6.385/76.

Com o advento das Leis 10.303/2001 e 10.411/2002, que trouxeram nova redação a diversos dispositivos da Lei 6.385/76 e Lei das Sociedades Anônimas (Lei 6.406/76), houve uma ampliação da competência normativa da CVM, deferindo-lhe poder para expedição de normas nas circunstâncias mencionadas na Lei 6.385/76[58], em especial, no art. 2º, §3º; art. 18, I; e art. 22, §3º. A esse despeito Otávio Yazbek acrescenta:

Deste novo quadro resultaram, dentre outras alterações, a incorporação de novas modalidades operacionais ao conceito de valor mobiliário contido no seu art. 2º, a inclusão de novas instituições no rol de integrantes do sistema de distribuição de valores mobiliários constante do já referido art. 15 (especialmente aquelas relacionadas ao mercado de derivativos) e algumas mudanças nas suas estruturas administrativa e patrimonial, visando outorgar-lhe status de “autarquia especial”, com maior independência em relação ao poder executivo. Fora tais alterações, porém, o regime de atuação da CVM, assim como os seus instrumentos de atuação, permaneceu fundamentalmente o mesmo.[59]

- Comitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros, de Previdência e Capitalização (Coremec):

Além da estrutura principal formada pelo Conselho Monetário Nacional, Banco Central do Brasil e Comissão de Valores Mobiliários, o Comitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros e de Previdência e Capitalização (Coremec) exerce importante atividade no mercado financeiro, embora não se trate propriamente de entidade reguladora. Criado pelo Decreto 5.685/2006, o Coremec é constituído pelo presidente e um diretor do Banco Central do Brasil; presidente e um diretor da Comissão de Valores Mobiliários; secretário de previdência complementar e por um diretor da Secretaria de Previdência Complementar; e pelo superintendente e por um diretor da Superintendência de Seguros Privados.

Trata-se de um comitê vinculado ao Ministério da Fazenda, que desenvolve atividade consultiva, permitindo “a institucionalização de mecanismos de troca de informações e o desenvolvimento de iniciativas diversas de forma coordenada, o que se encontra, inclusive, em consonância com a natureza da maior parte daqueles mercados”[60].

- A autorregulação das Bolsas de Valores e Mercado de Balcão Organizados:

Por fim, importa analisar a competência auto-regulatória das bolsas de valores e das entidades de mercado de balcão organizado para “o estabelecimento de normas e procedimentos aplicáveis aos seus membros e às operações nelas realizadas, bem como para fiscalizar seu cumprimento”[61].

Com efeito, o Conselho Monetário Nacional é o órgão competente para a fixação da política e normas gerais sobre as bolsas de valores e mercado de balcão organizado, sendo que compete à Comissão de Valores Mobiliários a implementação, fiscalização e controle da política e normas emanadas pelo CMN, além de supervisionar, fiscalizar e autorizar previamente o início das operações das bolsas de valores e mercado de balcão organizado.

Destaca-se, assim, que os referidos poderes de auto-regulação, por óbvio, não excluem a atuação dos órgãos reguladores competentes. Sem prejuízo dessa estrutura regulatória, infere-se que a atividade de auto-regulação supra-referida encontra inequívoco amparo legal na Lei 6.385/1976.

O art. 8º do referido diploma legal, ao elencar a competência normativa e executiva da Comissão de Valores Mobiliários, estabelece, em seu parágrafo primeiro, que o disposto no caput “não exclui a competência das Bolsas de Valores, das Bolsas de Mercadorias e Futuros, e das entidades de compensação e liquidação com relação aos seus membros e aos valores mobiliários nelas negociados”. Já o parágrafo único do art. 17 da Lei 6.385/76, estabelece que às Bolsas de Valores; de Mercadorias e Futuros; e às entidades do Mercado de Balcão Organizado e de compensação e liquidação de operações com valores mobiliários; “incumbe, como órgãos auxiliares da Comissão de Valores Mobiliários, fiscalizar os respectivos membros e as operações com valores mobiliários nelas realizadas”.

Andréa Fernandes Andrezo e Iran Siqueira Lima esclarecem, a respeito da característica auto-regulatória das Bolsas de Valores e das entidades de Mercado de Balcão Organizado, que à estas foi “atribuída autonomia administrativa, patrimonial e financeira e cabe à elas estabelecer os requisitos próprios para admissão de títulos e valores mobiliários à negociação em seus pregões”[62], além das condições para a suspensão e o cancelamento desta admissão. E complementam, aduzindo que as bolsas têm competência para:

- decretar o próprio recesso, em caso de grave emergência;

- suspender as atividades da sociedade membro ou o exercício das funções de seus administradores, quando a proteção dos investidores assim o exigir;

- suspender a negociação, em seu recinto, de títulos e valores mobiliários;

- impedir a realização de negócios em bolsas de valores, quando existirem indícios de que possam configurar infrações a normas legais e regulamentares, ou consubstanciar práticas não equitativas; e

- cancelar negócios realizados em bolsas de valores, ou solicitar às entidades de compensação e liquidação a suspensão da liquidação, nos casos de operações em que haja indícios que possam configurar infrações a normas legais e regulamentares, ou que consubstanciem práticas não equitativas, modalidades de fraude ou manipulação.[63]

Assim sendo, em razão da competência auto-reguladora das Bolsas de Valores e Mercado de Balcão Organizado, sem que tal exclua ou interfira na atuação regulatória do Conselho Monetário Nacional, Banco Central do Brasil e Comissão de Valores Mobiliários, justifica-se a auto-regulação pela própria atividade associativa e da criação de instâncias administrativas e diferenciadas das entidades coletivas, bem como pela maior proximidade com a atividade regulada, sendo ainda que seus instrumentos são distintos daqueles utilizados pela regulação estatal, embora subordinados a esta[64].

7 CONCLUSÃO

Os fundamentos do Estado Democrático de Direito, implementados pela Constituição da República Federativa do Brasil de 1988, devem ser a base de interpretação de todo o ordenamento jurídico para aplicação dos institutos e das normas infraconstitucionais existentes. A ideologia de Estado Democrático de Direito deve ter presença efetiva na aplicação do Direito e devem ser observados seus princípios básicos, a saber: (i) democracia, que garante a vigência e eficácia dos direitos fundamentais; da (ii) justiça social, como princípio da ordem econômica e social, prescrito no art. 170 da CRFB; da (iii) igualdade; (iv) legalidade; e (v) segurança jurídica

Tais princípios devem ser primordialmente implementados e respeitados no âmbito do Mercado Financeiro, com vistas à assegurar uma maior simetria das infomações e garantir uma melhor proteção aos participantes e ao sistema como um todo, se traduzindo, assim, em segurança à economia nacional.

Como visto, a intevenção regulatória no Mercado Financeiro encontra guarida (i) na relativização da autonomia privada, diante da necessidade de observância dos ditames da justiça social como direcionadores do exercício da ordem econômica (art. 170, CRFB); (ii) no dirigismo estatal das relações privadas, diante da previsão constitucional (art. 174) de atuação do Estado como agente normativo e regulador da atividade econômica; e (iii) na própria limitação da liberdade, a qual deve ser exercida nos contornos permitidos pelo legislador.

Em razão do fenômeno da Globalização e das crises internacionais constantemente instauradas[65], o Estado brasileiro se encontra fortemente ameaçado por esses fatores de ordem externa, além daqueles internos que compartilha, a merecer uma forte atuação e influência, visando propiciar maior segurança jurídica.

Além disso, em virtude das vertiginosas inovações que ocorrem nos sistemas eletrônicos, dos riscos inerentes às atividades de atração e financiamento da economia, do alto volume de negócios nele realizados e alto número de agentes envolvidos, da captação de economia externa e da necessidade de se assegurar informações simétricas e racionais a todos os envolvidos, equanimemente, o Estado é chamado a intervir a fim, principalmente, de assegurar a igualdade de condições entre os agentes e proteger a economia nacional. E tal papel é exercido mediante os agentes reguladores brasileiros, dentro da estrutura de regulação criada no país.

Como visto, a intervenção estatal – órgãos reguladores – no Mercado Financeiro, a despeito de se tratar de esfera privada, justifica-se na necessidade de redução da assimetria de informações e, com isso, trazer maior racionalidade quando da opção de investimento. Além disso, torna-se indispensável para estimular a formação e proteção da poupança popular, provendo competitividade e desenvolvimento do mercado financeiro, zelando pela liquidez, transparência e tratamento equitativo a todos os participantes do mercado. Possibilita, dessa maneira, assegurar a adequada avaliação e controle de riscos, além de coibir fraude; e, assim, assegura a eficiência e credibilidade do mercado, trazendo segurança jurídica e proteção dos agentes envolvidos e do sistema como um todo.

A proteção dos agentes contra os citados riscos e as possíveis falhas de mercado, bem como a proteção de terceiros e da sociedade como um todo (possibilidade de alastramento de uma crise no sistema financeiro, como a quebra de bancos e aumento da inflação), só poderá ser alcançada através da boa regulação advinda da atuação de entidades reguladoras especializadas sobre a atividade econômica do Mercado Financeiro. E é exatamente nesse sentido que a regulação financeira brasileira se apóia.

A bem da verdade existe uma preocupação institucional do Estado em prevenir ou reduzir os prejuízos decorrentes das falhas de mercado. Na concepção do Estado Democrático de Direito, a boa regulação advinda da atuação de entidades reguladoras especializadas sobre a atividade do Mercado Financeiro, diante das estruturas para a regulação financeira e da atuação dos agentes reguladores no Brasil, proporciona a defesa plena da igualdade e da liberdade racional de todos os agentes envolvidos no mercado, imprimindo maior segurança jurídica e proporcionando, assim, o crescimento da economia nacional.

Como visto acima, a estrutura brasileira para regulação financeira, através dos órgãos reguladores especializados, pauta-se na regulação de condutas, traçando regras e procedimentos especiais e visando assegurar simetria de informações e racionalidade aos participantes do mercado; na regulação sistêmica, mediante a criação de redes de proteção do mercado, evitando-se crises e externalidades; e na regulação prudencial, “que serve de suporte para as outras duas, ao voltar-se para as instituições em si, sua estrutura, capacidade financeira, etc”[66].

Desse modo, no contexto do Estado Democrático de Direito, a instituição do Estado-Regulador e a intervenção deste na autonomia privada no âmbito do Mercado Financeiro visa justamente assegurar a racionalidade econômica acima retratada, com a atuação principal de agentes reguladores especializados: atuando o Banco Central do Brasil como órgão regulador sistêmico e prudencial; e a Comissão de Valores Mobiliários e as bolsas de valores e mercado de balcão organizado (auto-regulação) como reguladores de condutas. Ambos, atuantes em segmentos específicos e dentro de suas respectivas especialidades, estão submetidos às políticas públicas e normas gerais emanadas pelo Conselho Monetário Nacional; e são interagidos e harmonizados peloComitê de Regulação e Fiscalização dos Mercados Financeiro, de Capitais, de Seguros, de Previdência e Capitalização (Coremec).

Destarte, a intervenção estatal no Mercado Financeiro mediante entidade reguladora (mão visível), amparada pelo art. 170 e 174 da CRFB, se mostra imprescindível para a proteção contra o risco sistêmico (externalidades do mercado), a proteção dos consumidores dos serviços financeiros em face do comportamento oportunista de intermediários e para o aumento da eficiência do sistema financeiro; e, assim, para assegurar a consecução de seus objetivos sociais dentro do contexto do Estado Democrático de Direito.

8 REFERÊNCIA BIBLIOGRÁFICA

ALBERGARIA, Bruno. A (muito) antiga re-discussão da atuação econômica do Estado. Uma visão histórica e empírica da constelação do Direito e suas contribuições para o mundo da Economia. In: CORREA, Maria Laetitia; DADALTO, Maria Cristina; PIMENTA, Solange Maria; VELOSO, Henrique Maia. Sociedade e Consumo: Multiplas Dimensões na Contemporeneiadade. Curitiba: Juruá, 2010.

ANDREZO, Andréa Fernandes; LIMA, Iran Siqueira. Mercado Financeiro: aspectos históricos e conceituais. São Paulo: Thompson Learning, 2002.

CARVALHO, Fernando J. Cardim de. O Papel do Banco Central no Processo de Regulação Financeira. In: CAMPILONGO, Celso Fernandes; ROCHA, Jean Paul Cabral Veiga da; MATTOS, Paulo Todescan Lessa. Concorrência e Regulação no Sistema Financeiro. São Paulo: Max Limonad, 2002.

CARVALHO, Luís Paulo Figueiredo. Os Sistemas de Supervisão Prudencial na União Européia. Coimbra: Almedina, 2003.

COELHO, Fábio Ulhoa. Curso de Direito Comercial. 6.ed. rev. e atual. de acordo com o novo Código Civil e alterações da LSA. São Paulo: Saraiva, 2003. v.2.

DUBEUX, Júlio Ramalho. A Comissão de Valores Mobiliários e os principais instrumentos regulatórios do Mercado de Capitais brasileiro. Porto Alegre: Sérgio Antônio Fabris, 2006.

EIZIRIK, Nelson. Aspectos Modernos do Direito Societário. Rio de Janeiro: Renovar, 1992.

EIZIRIK, Nelson; GAAL, Ariádna B.; PARENTE, Flávia; HENRIQUES, Marcus de Freitas . Mercado de Capitais e Regime Jurídico. 2. ed. rev. e atual. Rio de Janeiro: Renovar, 2003.

FONSECA, João Bosco Leopoldino da. Direito Econômico. 5. ed. rev. e atual. Rio de Janeiro: Forense, 2005.

FRANCO, Vera Helena de Mello; SZTAJN, Rachel. Direito Empresarial II: sociedade anônima, mercado de valores mobiliários. 2. ed. rev. atual. e ampl. São Paulo: Revista dos Tribunais, 2009. v.2.

MILAGRES, Marcelo de Oliveira. Banco Central e Regulação: a mão invisível do Estado. In: OLIVEIRA, Amanda Flávio de. Direito Econômico. Evolução e Institutos. Obra em homenagem ao prof. João Bosco Leopoldino da Fonseca. Rio de Janeiro: Forense, 2009.

MOREIRA, Egon Bockmann. Reflexões a propósito dos princípios da livre iniciativa e da função social. Revista de Direito Público da Economia. São Paulo, ano 4, n.16, out/dez, 2006, p.27-42.

PINHEIRO, Armando Castelar; SADDI, Jairo. Direito, Economia e Mercados. Rio de Janeiro: Elsevier, 2005.

REALE, Miguel. O Estado Democrático de Direito e o Conflito das Ideologias. 3.ed. rev. São Paulo: Saraiva, 2005.

REIS, Elcio Fonseca. O Estado Democrático de Direito. Tipicidade Tributária. Conceitos indeterminados e Segurança Jurídica. Revista Tributária e de Finanças Públicas, v. 34, p. 157-168, 2000.

SILVA, José Afonso da. Curso de Direito Constitucional positivo. 20. ed. rev. e atual.nos termos da Reforma Constitucional (até a Emenda Constitucional n . 35 de 20.12.2001). São Paulo: Malheiros: 2002. P. 112.

YAZBEK, Otávio. Regulação do Mercado Financeiro e de Capitais. 2. Ed. Rio de Janeiro: Elsevier, 2009.

[1] DUBEUX, Júlio Ramalho. A Comissão de Valores Mobiliários e os principais instrumentos regulatórios do Mercado de Capitais brasileiro. Porto Alegre: Sérgio Antônio Fabris, 2006. p. 21/22.

[2] FONSECA, João Bosco Leopoldino da. Direito Econômico. 5. ed. rev. e atual. Rio de Janeiro: Forense, 2005. p. 07.

[3] FONSECA, João Bosco Leopoldino da. Direito Econômico. 5. ed. rev. e atual. Rio de Janeiro: Forense, 2005. p. 07.

[4] DUBEUX, Júlio Ramalho. A Comissão de Valores Mobiliários e os principais instrumentos regulatórios do Mercado de Capitais brasileiro. Porto Alegre: Sérgio Antônio Fabris, 2006. p. 22.

[5] Modelo consagrado na Revolução Soviética de 1917.

[6] DUBEUX, Júlio Ramalho. A Comissão de Valores Mobiliários e os principais instrumentos regulatórios do Mercado de Capitais brasileiro. Porto Alegre: Sérgio Antônio Fabris, 2006. p. 23.

[7] DUBEUX, Júlio Ramalho. A Comissão de Valores Mobiliários e os principais instrumentos regulatórios do Mercado de Capitais brasileiro. Porto Alegre: Sérgio Antônio Fabris, 2006. p. 23.

[8] ALBERGARIA, Bruno. A (muito) antiga re-discussão da atuação econômica do Estado. Uma visão histórica e empírica da constelação do Direito e suas contribuições para o mundo da Economia. In: CORREA, Maria Laetitia; DADALTO, Maria Cristina; PIMENTA, Solange Maria; VELOSO, Henrique Maia. Sociedade e Consumo: Multiplas Dimensões na Contemporeneiadade. Curitiba: Juruá, 2010.

[9] MOREIRA, Egon Bockmann. Reflexões a propósito dos princípios da livre iniciativa e da função social. Revista de Direito Público da Economia. São Paulo, ano 4, n.16, out/dez, 2006, p.35.

[10] MOREIRA, Egon Bockmann. Reflexões a propósito dos princípios da livre iniciativa e da função social. Revista de Direito Público da Economia. São Paulo, ano 4, n.16, out/dez, 2006, p.36.

[11] A CRFB estabelece, numerus clausus, o monopólio em favor da União de uma série de bens e atividades a eles correlatas, a exemplo dos bens minerais e o petróleo (arts. 20, 21, XXIII, 176 e 177).

[12] DUBEUX, Júlio Ramalho. A Comissão de Valores Mobiliários e os principais instrumentos regulatórios do Mercado de Capitais brasileiro. Porto Alegre: Sérgio Antônio Fabris, 2006. p. 30.

[13] SILVA, José Afonso da. Curso de Direito Constitucional positivo. 20. ed. rev. e atual.nos termos da Reforma Constitucional (até a Emenda Constitucional n . 35 de 20.12.2001). São Paulo: Malheiros: 2002. p. 112.