Tributação dos serviços médicos após a Reforma Tributária

Tomás Carvalho

A promulgação da Lei Complementar n. 214/2025 marcou o avanço da Reforma Tributária no Brasil e inaugurou, em consequência, uma transformação profunda na forma como médicos, clínicas e consultórios recolherão tributos nos próximos anos. Embora o discurso oficial esteja centrado na simplificação do sistema, os efeitos práticos sobre a rentabilidade e a estrutura financeira do setor de saúde serão relevantes, especialmente para quem atua como pessoa jurídica.

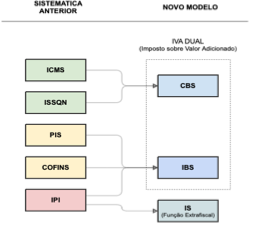

O novo modelo substitui tributos hoje conhecidos, como ISS, PIS, COFINS, ICMS e IPI, por dois impostos incidentes sobre o consumo: o IBS, de competência estadual e municipal, e a CBS, de competência federal.

Isso cria uma lógica unificada de tributação, mais transparente e teoricamente mais simples, mas que exigirá atenção estratégica desde já. Na prática, a mudança não significa redução automática de carga (pelo contrário, a tendência e de aumento), e o impacto final dependerá de como cada estrutura está organizada.

Atualmente, grande parte dos profissionais da saúde que atuam como PJ encontra-se no regime de Lucro Presumido. Nesse cenário, o IRPJ e a CSLL incidem sobre uma base presumida de 32% da receita, enquanto o PIS e a COFINS seguem o regime cumulativo e o ISS varia de acordo com o município. Esse conjunto resulta, de forma geral, em uma carga que oscila entre 16% e 20% sobre o faturamento bruto, dependendo da localidade e do perfil do serviço prestado.

Com a entrada em cena do IBS e da CBS, a lógica passa a ser não cumulativa, permitindo, em tese, o aproveitamento de créditos tributários.

O ponto sensível é que, no setor de saúde, uma parcela considerável das despesas que compõem o custo operacional não gera créditos relevantes, como folha de pagamento, aluguel, energia, serviços administrativos e parte dos encargos terceirizados. Isso significa que, mesmo com a possibilidade de crédito, muitas clínicas poderão perceber uma carga efetiva próxima, ou em alguns casos superior, à atual.

Por outro lado, houve um reconhecimento institucional da essencialidade dos serviços de saúde, que estabelece a redução de 60% das alíquotas do IBS/CBS para operações que envolvam serviços médicos e hospitalares, bem como dispositivos médicos, medicamentos e outros insumos dispostos nas listas anexas à Lei Complementar. Assim, considerando uma possível alíquota geral ao redor de 28%, a tributação efetiva do setor poderá ficar próxima de 11% para os serviços e bens de saúde beneficiados.

Trata-se de um percentual competitivo, mas que ainda exigirá revisão de preços, margens e estrutura de custos, sobretudo em clínicas multiprofissionais ou de maior porte, especialmente porque a vantagem fiscal será efetiva apenas se as operações forem elegíveis, registradas adequadamente e acompanhadas das alterações regulatórias.

Outro elemento estrutural relevante é a implementação do split payment, prevista para entrar em vigor a partir de 2027. Nesse modelo, o tributo é segregado automaticamente no momento do pagamento, sendo transferido diretamente ao Fisco, enquanto o prestador do serviço recebe apenas o valor líquido. Essa alteração muda completamente a dinâmica do caixa, elimina a possibilidade de gerir temporariamente o imposto e impõe maior rigor no planejamento financeiro e na gestão do capital de giro.

Embora o split payment represente avanço relevante para a segurança e a automação do sistema tributário, a sua implementação envolve desafios expressivos, especialmente quando tratamos sobre a operacionalização da restituição de tributos pagos a maior. Com a retenção automática, eventuais equívocos de classificação fiscal, alterações posteriores da operação ou seu desfazimento exigirão mecanismos céleres, previsíveis e tecnicamente robustos para a devolução dos valores. Como ainda não há clareza sobre como o governo administrará esses fluxos ou sobre a infraestrutura necessária para assegurar a eficiência e segurança jurídica ao procedimento, esse será um ponto sensível que demandará bastante atenção.

Diante desse novo cenário, médicos e gestores de clínicas devem antecipar movimentos estratégicos. A simulação da nova carga tributária é essencial para compreender, com precisão, como o faturamento será afetado. A reavaliação do regime de tributação poderá abrir espaço para alternativas mais eficientes do que o atual Lucro Presumido, dependendo do perfil de despesas e do volume de créditos disponíveis. O fluxo de caixa precisará ser redesenhado considerando o impacto direto do split payment, e decisões relacionadas a preços, contratos e expansão devem ser tomadas já com base no novo ambiente fiscal.

A Reforma será implementada de forma gradual até 2033. Todavia, quem compreende as mudanças desde cedo terá melhores condições de preservar margem, manter competitividade e explorar oportunidades dentro de um sistema mais moderno, porém mais técnico e exigente.