Organização patrimonial societária, tributária e sucessória internacional

Tomás Carvalho

1. Disclosure

Este documento tem por objetivo delinear considerações genéricas e impessoais sobre possíveis estratégias para garantir uma eficiência sucessória, societária e tributária, no exterior, para a consecução da proteção patrimonial e eficácia sucessória da atividade de gestão de ativo familiar.

As opiniões, sugestões e comentários aqui apresentados foram elaborados com base nas regras previstas na legislação brasileira e de outras jurisdições porventura envolvidas, vigentes nesta data, bem como no atual posicionamento das autoridades administrativas e órgãos regulamentadores.

Considerando que futuras alterações legislativas e jurisprudenciais podem interferir significativamente em nossas considerações, recomendamos uma análise periódica dos possíveis efeitos dessas alterações nas conclusões alcançadas.

Este documento limita-se estritamente aos aspectos aqui analisados, não devendo ser lido extensivamente a aspectos não tratados especificamente em seu objeto.

2. Considerações Iniciais sobre a sociedade Offshore – Diferimento Tributário e Eficiência Sucessória – e as Mudanças Legislativas no Brasil

Por sociedade offshore entende-se a empresa constituída no exterior, possuindo um regime de tributação diferenciado (vantajoso ou inexistente) em relação ao país de origem/domicílio dos sócios.

Por se tratar de uma empresa existente fora do território nacional, qualquer ativo que esteja fora do país ou qualquer regra – sucessória ou societária – inerente à empresa não estão abarcados, em regra, pela aplicação ou alcance da lei brasileira.

Dependendo da jurisdição onde é constituída, oferece proteção em relação à pessoa do titular (sócio), sendo apresentado publicamente apenas a pessoa do administrador (embora, no Brasil, haja a obrigação de declaração de propriedade no IRPF e/ou DCBE). Também oferece proteção em relação aos ativos investidos/detidos no exterior (estes são de titularidade da pessoa jurídica e, portanto, não são levados à informação no IRPF dos sócios), e simplificação do IRPF do titular.

Até meados de Dezembro de 2023, a utilização de sociedade offshore para a manutenção de ativos e realização de investimentos no exterior representava uma vantagem estratégica sob quatro aspectos: (a) diferimento tributário; (b) burocracia sucessória; (c) imposto sobre a herança; e (d) privacidade. Em suma, pela legislação vigente àquela época:

- Diferimento Tributário: A utilização da Offshore para a realização de investimentos proporciona o diferimento (postergação) no pagamento do Imposto de Renda brasileiro sobre os rendimentos obtidos no exterior. Assim, a contabilidade da Offshore registrava os rendimentos obtidos regularmente (regime de competência), mas o imposto só seria devido sobre a parte dos lucros que o investidor viesse a efetivamente sacar (regime de Caixa). O diferimento tributário significa que haverá tributação dos lucros provenientes dos dividendos da empresa, mas tal tributação somente ocorrerá quando (e se) houver distribuição aos sócios. Caso os sócios decidam manter ou reinvestir os lucros, não haveria tributação. Isso não significa evasão fiscal ou qualquer tipo de conduta ilícita, mas apenas e tão somente difere o momento em que o tributo será pago. As hipóteses de rendimento e tributação dos sócios brasileiros, no Brasil, em relação às operações da Offshore, àquela época, eram:

- Distribuição de Lucros: recolhimento do Imposto de Renda sobre a Pessoa Física, à alíquota progressiva de 27,5%; e

- Ganho de capital na alienação do investimento: além de eventual tributação no país de origem haverá o pagamento reflexo no Brasil.

- Ausência de Burocracia Sucessória: o Joint Tenancy with Rights of Survivorship (“JTWRS”): O JTWRS refere-se ativos e realizar a gestão destes, em detrimento da pessoa física, infere-se que na Declaração Anual de Imposto de Renda da Pessoa Física (IRPF), apenas a titularidade da participação na Offshore deve ser objeto de declaração à Receita Federal. Dessa maneira, os sócios da Offshore não precisam apresentar como seu um ativo ou uma aplicação financeira detido ou realizado pela pessoa jurídica (Offshore). Com efeito, tais bens ou direitos não são levados à declaração no IRPF, ensejando maior privacidade e sigilo sobre a propriedade destes. Ademais, como a titularidade dos bens e direitos são conferidas à pessoa jurídica, sediada no exterior; e inexiste qualquer informação sobre propriedade desses ativos no IRPF dos sócios da Offshore (salvo declaração DCBE); infere-se uma maior proteção patrimonial em relação a tais bens e direitos.

No dia 13 de dezembro de 2023, foi publicada a Lei n. 14.754/23, que dispõe, entre outros, sobre a tributação da renda auferida por pessoas físicas residentes no Brasil em aplicações financeiras, entidades controladas e trusts no exterior. Outrossim, no dia 20 de dezembro de 2023 foi promulgada a Emenda Constitucional n. 132/2023, contemplando “novas regras” sobre a incidência do imposto sobre herança e doação (“ITCMD”) em operações de sucessão ou doação no exterior.

As mudanças legislativas a respeito da sociedade offshore tiveram como objetivo acabar com o “diferimento tributário” das offshores (alínea “a” acima) e, parcialmente, o “imposto sobre a herança” (alínea “c” acima).

Não obstante a manutenção das demais vantagens atribuídas às Sociedades Offshores, acima relacionadas, o próprio suposto fim do diferimento tributário e a incidência de imposto sobre as “operações sucessórias internacionais” no Brasil ainda atribuem vantagem na utilização de sociedade offshore; muito embora ainda exista planejamento lícito estratégico para a manutenção do diferimento, afastamento do imposto sobre a herança e eficiência sucessória: o Trust.

Abordaremos abaixo, rapidamente e em breve resumo, as mudanças legislativas e, em tópico próprio, o Trust:

- Lei n. 14.754/23: Considera-se lucro da sociedade offshore o resultado líquido auferido no período fiscal (poderão ser compensadas as perdas e prejuízos incorridos no exercício fiscal). Tais lucros apurados deverão ser tributados pelos sócios no Brasil, em 31/12 de cada ano, independentemente de sua efetiva distribuição aos sócios (regime de competência) à alíquota de 15%. Há a possibilidade de compensação do imposto pago no exterior, levado a balanço pela Offshore, com o imposto a ser pago no Brasil. A tributação da variação cambial do principal ocorrerá por meio do ganho de capital no momento da alienação ou liquidação do investimento, inclusive via devolução de capital.

- Emenda Constitucional n. 132/23: A EC 132/2023 reafirma a necessidade de Lei Complementar para tratamento do tema de tributação de doação e herança no exterior, porém, já apresenta uma “prefixação de regras” a serem observadas. Na prática, a EC 132/2023 desde já disciplina o que a Lei Complementar eventualmente o faria. Sendo a Emenda Constitucional norma hierarquicamente superior à lei Complementar, e já se prestando ao tratamento da matéria, surge a fundada dúvida sobre a possibilidade de os Estados já promoverem a cobrança do ITCMD em operações no exterior (inventário, partilha e doação). Independentemente, apresentamos abaixo as novas regras a serem observadas, trazidas pela EC 132/2023 para a tributação pelo ITCMD em operações de herança ou doação no exterior:

- ITCMD fixado com base em alíquotas progressivas (implica em mudança na estrutura legislativa para alguns estados que previam alíquotas fixas, como MG e SP).

- Imunidade concedida a instituições sem fins lucrativos

- Critérios apresentados e Estado responsável pela cobrança do ITCMD:

INVENTÁRIO E PARTILHA

- Bens no exterior: ITCMD cobrado no domicílio do de cujus;

- De cujus domiciliado no exterior: ITCMD cobrado no Domicílio do sucessor.

DOAÇÃO

- Bem imóvel: ITCMD cobrado no Estado onde se encontra o bem;

- Doador estrangeiro: ITCMD cobrado no domicílio do donatário;

- Ambos estrangeiros: ITCMD cobrado no Estado onde se encontra o bem.

Com efeito, embora o fim do diferimento tributário assistido às sociedades instituídas em paraísos fiscais, vislumbra-se que o legislador instituiu uma alíquota de Imposto sobre a Renda em montante fixo de 15% (consideravelmente inferior ao imposto cobrado anteriormente na disponibilização de lucros aos sócios, que era de 27,5%, progressivamente). Ademais, o legislador possibilitou a compensação de despesas e prejuízos, o que não era possível. Outrossim, o legislador ainda possibilitou a compensação, no valor a ser pago no Brasil, de eventual imposto retido ou recolhido no exterior. Desse modo, o impacto tributário pode vir a ser consideravelmente reduzido, permitindo-se maior eficiência na repatriação dos recursos no brasil.

Por outro lado, embora a incidência de imposto sobre a herança, no Brasil, quando do pagamento da parcela hereditária de bens situados no Brasil e/ou em favor de herdeiros residentes fiscais no país, mantém-se a isenção de imposto sobre a herança na jurisdição onde se situa a sociedade offshore, fazendo com que as demais vantagens da estrutura se mantenham incólumes.

3. Relevância da Cláusula de JTWRS e o Comparativo em Relação ao Testamento (Will)

Como já dito, o JTWRS refere-se a uma estrutura legal de propriedade em condomínio, envolvendo duas ou mais partes para qualquer tipo de ativo (p.ex. ações de sociedade empresária). Por ocasião dos “rights of survivorship”, os proprietários em Joint Tenancy que sobreviverem ao proprietário que falecer são automaticamente considerados proprietários do bem.

O JTWRS, dessa forma, se traduz no exercício do direito de propriedade pelos “proprietários conjuntos”, de forma indivisível, sobre o bem considerado como um todo. Enquanto vivos, os proprietários conjuntos são titulares do mesmo direito de propriedade de forma indivisível (co-titularidade). Por ocasião da morte de um, o sobrevivente passa a ser titular desse direito de propriedade isoladamente.

Assim sendo, nada resta para ser transmitido, herdado ou fracionado por terceiros.

Dentro de uma visão estratégica, a existência do JTWRS implica na automática “transmissão” dos ativos (no caso, quotas ou ações da Sociedade Offshore) aos sucessores nomeados – afastando-se regras de legítima ou da ordem de vocação hereditária previstas no Código Civil brasileiro – Lei n. 10.406/02 – e dispensando-se a necessidade de abertura de processo de inventário e partilha na jurisdição offshore, mormente contratação de advogado local, despesas com a Corte local e tempo de processo.

E é justamente nesse sentido que eventual testamento celebrado (“Will”) mostrar-se-ia ineficaz. Com efeito, o Will teria o mesmo condão de nomeação de sucessor, todavia, a sua validade e eficácia dependeria da abertura de processo de inventário e partilha na jurisdição loca, ensejando custos e burocracia sucessória.

Pode-se apontar, assim, a JTWRS como um testamento “automático”, que dispensa burocracia sucessória. E, se o objetivo for o de criar regras para a sucessão (o que não seria abarcado em cláusula de JTWRS), ainda assim, não seria o testamento o instituto mais eficaz, mas sim o Trust Revogável, eis que igualmente afasta a burocracia sucessória.

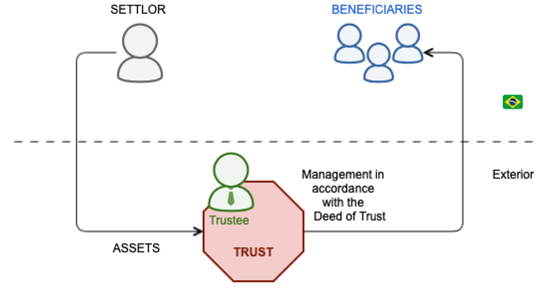

4. Revocable Trust ou Trust Revogável (alternativa Sucessória, em conjunto com a Offshore)

O mecanismo básico do Trust pressupõe a transferência da propriedade de bens pelo proprietário original (“Settlor”) a um administrador (“Trustee”), por um determinado período de tempo e mediante certas condições, para que o patrimônio seja gerido em favor de um determinado beneficiário, que pode, inclusive, ser o próprio Settlor.

Além de usufruir das mesmas vantagens trazidas para a Offshore no item acima, o Revocable Trust permite, com base nas regras definidas em contrato, organizar não apenas a sucessão para a geração desejada, mas ainda, imprimir as mais necessárias regras de coexistência dos herdeiros enquanto beneficiários, a exemplo das regras de governança para o controle dos ativos e destinação de pagamentos, restrições impostas a regime de casamento, afastamento de terceiros indesejados etc.

Com efeito, o Revocable Trust pode ser entendido como um Testamento Sofisticado, criado durante a vida do Settlor para administrar os seus ativos em caso de invalidez ou morte. Em geral, esse tipo de Trust é estabelecido tendo o Settlor como Trustee e os seus herdeiros como beneficiários.

O Settlor tem o controle total sobre os ativos do Trust até se tornar incapacitado. Quando isso ocorre, o Trust pode se tornar irrevogável e o Trustee assume, usando os recursos do Trust em benefício do Settlor. Em caso de falecimento do Settlor pode-se estabelecer a dissolução do Trust e a distribuição dos ativos, ou a transformação em Irrevogável. Essas regras ficam a critério do Settlor.

Em termos burocráticos, a propriedade transferida para um Revocable Trust não faz parte do inventário do falecido e, portanto, evita o inventário e demais custos inerentes. Ou seja: no caso de sucessão, a validade e eficácia do Trust é “automática”, dispensando-se a burocracia sucessória.

A figura dos beneficiários é oculta e somente haverá necessidade de declaração, no Brasil, quando houver aferição de qualquer receita ou patrimônio por estes. As regras do rights of survivorship seguem aplicáveis, desta vez no âmbito do instrumento de Trust (garante mais robustez e eficiência, sem burocracia sucessória).

Com efeito, o Trust Revogável não mantém o diferimento tributário ou afasta a necessidade de declaração e tributação dos lucros auferidos no exterior no Brasil. Porém, assegura eficácia sucessória como um testamento sofisticado, dispensando-se a burocracia sucessória e fazendo com que os ativos sejam imediatamente transferidos aos sucessores, sem depender de abertura de processo de inventário e partilha na jurisdição offshore, e sob a aplicação das regras sucessórias definidas no instrumento de Trust.

5. Irrevocable Trust ou Trust Irrevogável: Manutenção do Diferimento Tributário e Melhor Estrutura de Proteção Patrimonial e Eficiência Sucessória

Trust Irrevogável se trata de um Trust criado durante a vida do Settlor, que não pode ser revogado por este instituidor (mas sim pelo diretor nomeado). Ademais, para manter o caráter irrevogável do Trust, o Settlor não dispõe de qualquer controle direto sobre os ativos: não pode ordenar distribuições ou atos ao Trustee, tampouco pode figurar como Trustee ou diretor do Trust (apenas controle indireto, via regras do Contrato de Trust e as ordens do Diretor, em caso de Trust dirigido).

É necessário que se configure uma separação efetiva entre o Settlor e a propriedade dos bens incorporados no Trust, entregues ao Trustee. Cabe atentar, contudo, que o Settlor poderá ser listado como beneficiário do Trust.

Uma vez que os bens passam a pertencer ao Trustee, sem qualquer vínculo ou controle direto pelo Settlor, este não será tributado sobre os rendimentos dos bens que estiverem sob a titularidade do Trust, salvo se for beneficiado com distribuições dos bens/lucros oriundos do Trust. Assim, em regra, não haverá obrigação tributária no Brasil (manutenção do diferimento tributário) ou qualquer consequência sucessória (afastamento do imposto sobre a herança), uma vez que a propriedade é do Trustee, pessoa jurídica norte-americana.

O Settlor poderá ser nomeado como Protector, que terá poderes para renomear o Diretor ou o Trustee, a qualquer momento (diz-se: controle indireto).

O Trust Irrevogável, por pressupor a transferência de propriedade ao Trustte, terceira pessoa, que irá gerir os bem sem nome próprio e sob o controle indireto do Settlor (exercido como Protector e por meio do Director), afasta por completo a aplicação ou repercussão da legislação brasileira (inclusive eventual ITCMD na sucessão dos ativos) e, ainda, se afigura como o veículo mais eficiente de proteção patrimonial, uma vez que passados 2 anos da incorporação dos bens (prazo específico de Dakota do Sul), qualquer ativo do Trust se torna impenhorável, conforme decisão a Suprema Corte dos Estados Unidos, legislação federal americana e legislação estadual de Dakota do Sul (salvo pensão alimentícia para menor de idade).

O Trust Irrevogável é constituído a partir da transferência dos bens pela sociedade offshore, a qual ficará “vazia”; e cuidará de gerir todos os ativos por meio de uma sociedade própria, 100% controlada pelo Trust.

Em suma, o Trust Revogável e Irrevogável se diferenciam na seguinte forma:

| REVOCABLE | IRREVOCABLE |

| Settlor detém o controle direto. | Settlor não detém o controle direto, mas apenas o controle indireto. |

| Tem como principal objetivo a organização do patrimônio e a facilitação do procedimento sucessório. | Tem como objetivo a proteção patrimonial e a potencial redução do imposto sucessório. |

| Formação não implica em custos anuais. | Formação irá gerar custos anuais. |

| Lucros apurados são tributados automaticamente no tax return do Settlor ou dos beneficiários. | Lucros apurados podem ser tributados tanto no Trust como no imposto pessoal dos beneficiários. |

| Pode ser revogado e dissolvido a qualquer momento pelo próprio Settlor. | Somente pode ser dissolvido ou revogado pelo Diretor ou Trustee. |

No caso do Trust Irrevogável (constituído por pessoa jurídica no exterior), os ativos são juridicamente considerados de propriedade do Trustee e, portanto, os ganhos financeiros de aplicações e investimentos no exterior não são objeto de declaração ou tributação no Brasil (manutenção do diferimento tributário), assim como o falecimento do titular originário (Settlor) não implica em qualquer consequência sucessória (imposto ou burocracia) no Brasil ou exterior.

6. Conclusão

Diante do propósito de se proteger o capital no exterior contra o risco Brasil ou visando uma maior proteção patrimonial aos bens ou ativos no exterior, com eficiência sucessória e tributária, são essas as principais considerações jurídicas e os possíveis caminhos a serem seguidos

Todavia, pela complexidade do tema e pelas necessárias explicações adicionais, a nossa equipe legal está à disposição para orientações, consultas ou estruturação de planejamentos, conforme for a demanda necessária.